여러가지로 답답한 상황에 우리가 할 수 있는 것은 더 열심히 공부하고 연구하는 거 이지 않을까 합니다.

오늘은 22일 키움증권에서 발행한 레포트에 대해 공부해 보도록 합니다.

잭슨홀 미팅을 앞둔 방향성 탐색 구간 돌입

한국 증시는 1) 잭슨홀 미팅, 2) 중국 전력난 이슈, 3) 엔비디아, 델 등 미국 IT주 실적, 4) 한은 금통위 등 대내외 주요 이벤트 결과를 앞둔 불확실성에 영향을 받으면서 방향성 탐색 구간에 돌입할 전망

(주간 코스피 예상 레인지 2,440~2,540pt).

주 후반 예정된 잭슨홀 미팅에서 연준 포함 주요국 중앙은행 총재들 은 매파적인 시그널을 시장에 보낼 것으로 판단.

한국 시간으로 주 말에 세부적인 결과가 나올 예정인 잭슨홀 미팅 불확실성은 주 초반 부터 국내 증시에 유입될 것으로 전망.

주중 추가적으로 주목해야할 이벤트는 중국의 전력난으로써, 예상보다 장기화될 시에는 최근 CATL, 폭스콘, 도요타 등 주요 산업시설의 생산 차질이 심화될 가능성 존재.

이로 인해 글로벌 인플레이션 불안을 자극하는 중국발 공급난이 재차 출현할 수 있는 만큼, 관련 뉴스플로우에도 시장의 관심이 높아질 전망.

1. 지난 주 주식시장 동향

코스피는 인플레이션 피크아웃 기대감 지속, 미국 고용 및 제조업 지표 호조로 미국 발 침체 불 안은 완화됐으나, 차익실현 욕구 확대 속 매파적인 FOMC 의사록, 및 연준 위원들의 발언에 따 른 달러화 강세 등으로 하락 마감(코스피 -1.4%, 코스닥 -2.1%)

16일(화) 코스피는 나스닥을 비롯한 주요국 증시 연속 상승 등 휴장기간 호재를 반영하며 상승 출발. 그러나 이후 7월 FOMC 의사록 공개를 앞둔 경계심리 유입, 중국 실물지표 부진 및 뉴욕 제조업 지표 부진으로 인한 경기침체 우려가 혼재되며 하락 전환.

18일(목)에는 7월 FOMC 의사록이 발표된 이후 위험선호심리가 후퇴됨에 따라 주요국 증시 전 반적으로 약세로 전환. 코스피 역시 4주 연속 상승한 데 따른 부담으로 차익실현 매물 출회되며 하락. 19일(금)에도 연준위원들의 매파적 발언 여파, 유가 상승, 원/달러 환율 1,326원대 진입으 로 인한 외국인 자금 유입 약화 등이 부담요인으로 작용하며 3거래일 연속 하락을 기록, 2,500 선 소폭 하회 마감.

업종별로 전기가스업(+0.64%), 기계(+0.45%), 음식료품(+0.35%), 전기전자(+0.32%) 업종 강세, 의료정밀(-5.42%), 의약품(-4.38%), 서비스업(-4.19%), 운수창고(-2.9%), 건설업(-2.54%), 운 수장비(-2.14%) 업종 약세. 유럽발 에너지 위기 고조 및 미국 천연가스 가격 급등으로 전기가스 업종 강세. 오리온(+2.83%)이 상반기 최대실적 기록하며 음식료(+0.95%) 업종 역시 강세. 한편, 삼성전자, SK 하이닉스 등 대형주 중심으로 외국인 순매수 유입되며 전기전자 업종은 상대적으 로 견조한 흐름을 보임. 연준의 긴축 기조가 재확인된 여파로 의료정밀, 의약품, 인터넷 미디어, 게임 등 성장주 중심으로 약세.

수급 별로 외국인(+3,009억원)은 전기전자(+6,682억원), 운수장비(+1,884억원), 유통업(+759억 원), 기계(+727억원)을 중심으로 순매수, 기관(-6,604억원)은 음식료품(+234억원), 건설업(+130 억원), 화학(+107억원), 기계(+90억원)업종을 중심으로 순매수.

2. 한국 증시 전망

한국 증시는 1) 잭슨홀 미팅, 2) 중국 전력난 이슈, 3) 엔비디아, 델 등 미국 IT주 실적, 4) 한은 금통위 등 대내외 주요 이벤트 결과를 앞둔 불확실성에 영향을 받으면서 방향성 탐색 구간에 돌 입할 전망(주간 코스피 예상 레인지 2,440~2,540pt).

19일(금) 미국 증시는 연준 위원들의 매파적인 발언, 옵션 만기일에 따른 수급 변동성 여파로 하 락한 가운데(S&P500 -1.3%, 나스닥 -2.0%), 주간 기준으로도 4주 연속 상승세가 종료(주간 S&P500 -1.2%, 나스닥 -2.6%). 주요국 증시 전반적으로 4주 랠리에 따른 피로감도 누적된 상 황 속에서 S&P500은 200일선을 돌파하지 못했으며 작년 9월 이후 처음으로 20주선 돌파를 시 도했던 코스피도 해당 저항선 돌파 후 안착은 뒤로 미뤄둔 모습. 물론 19일 발표된 독일의 7월 생산자물가 폭등(+5.3%MoM, 예상 +0.6%)에도 인플레이션에 대한 증시 민감도는 그리 높아지지 않는 상황.

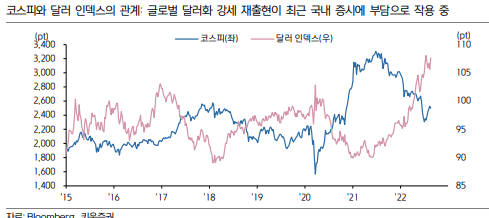

하지만 외환시장을 중심으로 잭슨홀 불확실성 및 유럽 경기 불안 발 유로화 약세가 글로벌 달러 강세를 유발하면서 증시에도 하방 압력을 전이 시키고 있는 것으로 판단.

이와 관련해 주 후반 예정된 잭슨홀 미팅에서 연준 등 중앙은행 총재들은 매파적인 시그널을 시 장에 보낼 것으로 전망. 지난 7월 FOMC 의사록에서 연준은 시장이 연준의 물가 통제 의지에 의 심을 갖기 시작할 시에는 고 인플레이션이 고착화될 수 있다는 우려의 입장을 표명했기 때문. 최 근에 9월 75bp 인상을 지지한 세인트루이스 연은 총재 등 연준위원들이 잇따른 매파적인 발언 에 나선 배경도 7월 소비자물가 발표 이후 인플레이션에 대한 과도한 안도감을 억제하기 위한 의도가 있는 것으로 보임. 따라서 한국 시간으로 주말에 세부적인 결과가 나올 예정인 잭슨홀 미 팅 불확실성은 주 초반부터 국내 증시에 상존할 것으로 예상.

최근 심해지고 있는 중국의 전력난도 새로운 고민거리. 현재 중국 남서부 폭염 및 양쯔강 가뭄으 로 지방정부들이 작년처럼 전력 사용 제한에 나서고 있는 상황. 중국 기상청에서는 주중 폭염 피 크아웃을 전망하고 있으나, 예상보다 장기화될 시에는 최근 CATL, 폭스콘, 도요타 등 주요 산업 시설의 생산 차질이 심화될 가능성 존재. 이로 인해 글로벌 인플레이션 불안을 자극하는 중국발 공급난이 재차 출현할 수 있는 만큼, 폭염 및 가뭄 관련 뉴스플로우에도 시장의 관심이 높아질 전망.

결론적으로 금주에도 단기 속도 부담이 존재하는 상황 속에서 상기 대내외 이벤트가 지난 1개월간 반등 탄력이 강했던 성장주 및 인플레이션 피해주를 중심으로 상단을 제한시킬 것으로 예상.

다만, 양호한 밸류에이션 수준(코스피 후행 PBR 1.0배), 훼손되지 않은 기술적인 상승 추 세, 소재 등 인플레이션 수혜주의 로테이션 등이 전반적인 증시 하방경직성을 유지시켜줄 전망.

*힘든시간이 지나면, 좋은 날이 오듯이, 우리에게도 반드시 그러할겁니다.

'- 주식 투자 > - 국내:산업 및 종목 분석' 카테고리의 다른 글

| [22/8/27]2차전지 : 미국 배터리 밸류 체인 수혜 강도 분석 (0) | 2022.08.27 |

|---|---|

| [22/8/26] 포스코케미칼 증권사 분석 및 차트 분석 (6) | 2022.08.26 |

| [22/8/20] 셀트리온헬스케어 증권사 정리 및 차트분석 (2) | 2022.08.20 |

| [22/8/13] 원익IPS 분석보고서 및 차트 분석 (0) | 2022.08.13 |

| [22/8/7] 반도체 DRAM 관련 전망(삼성,SK) (0) | 2022.08.03 |