전반적으로 대부분이 그렇지만, 특히 제약바이오 주는 더욱더 힘을 못 쓰고 있다고 생각됩니다.

오랫만에 하나금융투자에서 이 관련 산업에 대한 분석 보고서를 발행하여 공부해 보고 정리해 봅니다.

1.제약/바이오 섹터는 왜 부진 할까?

터널을 지나가고 있는 바이오

KOSPI(의약품)와 KOSDAQ(제약)은 21년에 이어 22년에도 부진한 상황

1) 금리 인상에 따른 신약 후보물질 전반의 할인율 상승, 2) 개별 기업들의 실망스러운 R&D 성과, 3) 상장으로 대표되는 바이오텍들의 자금 조달 어려움 등이 섹터 투자 심리를 약화시키는 요인으로 작용

주가 하락이 유발한 Death Valley

주가 하락은 바이오텍의 자금 조달에 악영향. 수익 실현(Exit) 위한 IPO(Initial Public Offering) 올해 들어 급감

글로벌 제약/바이오 섹터 IPO 금액은 21년 157억달러로 전년 대비 27.1% 감소, 22년 5월 17일 기준 11억달러로 급감 IPO 시장의 냉각은 결국 VC 투자를 줄일 수 있음

2. 현실적인 내러티브가 필요해진 상황

내러티브의 현실성 점검이 필요해진 시점

신약 개발 비즈니스 설명을 위해 내러티브가 필요

그러나 국내 제약/바이오 섹터는 과도한 기대와 실망 반복 중. 내러티브의 ‘현실 가능성’ 점검 필요 시점

신약 개발은 기술과 규제 집약적 사업. ‘FDA가 원하는 방식’ 으로 일을 해야 함

공짜 R&D 성과는 없다

글로벌 경쟁력 있는 신약 개발에는 일정 수준 이상 R&D 비용 필수. 빅파마 14개사의 연 평균 R&D 비용은 93억달러

1) 후기 임상 파이프라인의 수, 2) 주요 활동 지역(기본 인건비), 3) 모달리티(바이오의약품의 높은 생산 비용), 4) 외 주 정도(in house Lab의 경우 더 낮은 비용) 등의 요인에 따라 달라질 수 있어 절대 비교는 오류 있으나 참고 가능

3. 그래도 바닥에 가깝다

코로나 팬더믹 이전 수준까지 내려온 제약/바이오 섹터 비중

건강관리 섹터는 21년, 22년 가장 부진한 섹터에 포함(WICS 산업분류 기준)

제약/바이오 섹터가 전체 시가총액에서 차지하는 비중은 코로나19 팬더믹 발생 전 수준까지 내려온 상황

그동안 강해진 주요 업체(삼성바이오로직스, 셀트리온)들의 이익 체력, 파이프라인 진전 고려 시 충분히 낮아졌다는 판단

*차트상 코스피/코스닥이 대부분하락했습니다, 제약/바이오는 그 비중이 더욱 크게 하락한 상태네요. 거의 20년 3월 팬더믹 이전 수준으로 회귀해 버렸네요. 참 아쉽습니다

V자 반등 보다는 방어. 퀄리티 기업 Buy and Hold

빅파마들은 판매자(바이오텍)의 기대치가 올해 동안 조정될 것으로 예상. 하반기 이후 본격적인 딜로 투자 심리 개선 기대

다만 국내 개별 기업의 성과가 부재한 상황에서 글로벌 트렌드라는 내러티브가 힘을 받기는 어려움

구조적으로 실적 성장할 수 있는 업체, 미래 R&D 성과를 통해 경제적 이익을 만들어 낼 가능성이 높은 기업 주목

Top picks

대웅제약(069620)ⅠBUY(신규)ⅠTP 220,000원ⅠCP(5월24일) 171,000원

1) 보툴리늄 톡신 매출 성장, 2) 원가율 낮은 의약품 매출 비중 증가, 3) 소송 비용 등 일회성 비용 감소로 실적 개선 중

나보타 성장, 신제품 펙수클루 출시로 22년 매출액 1조 2,439억원(+7.9%YoY), 영업이익 1,052억원(+18.3%YoY) 전망 Evolus 22년 매출 가이던스 $143M~$150M. 22년 나보타 매출액 1,191억원(+49.7%YoY) 전망. 펙수클루 3분기 출시

*일봉인데요

참 재미없는 차트네요. 바닥권은 12만원선에서 20만원선에서 box 권 차트지요. 22만원 TP를 제시했는데, 저는 쉽지 않아 보입니다. 그 밑에 약 18만원 정도에서 다시 조정을 받지 않을까 예상해 봅니다. 저라면, 장기보다는 단기로 상승시 이익보고 빠져 나올 듯 합니다.

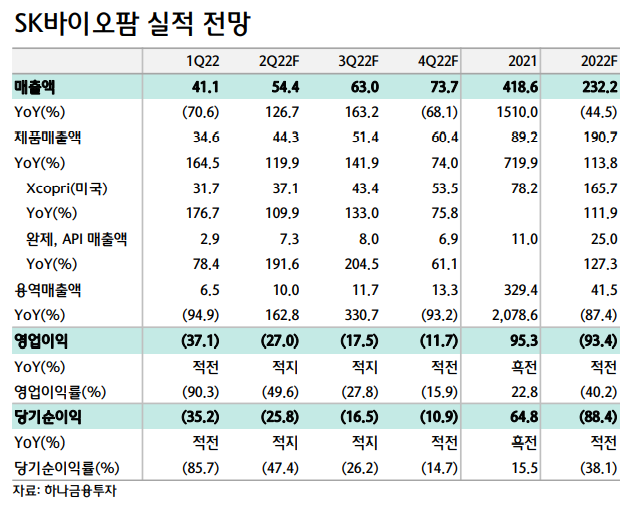

SK바이오팜(326030)ⅠBUYⅠTP 120,000원ⅠCP(5월24일) 85,500원

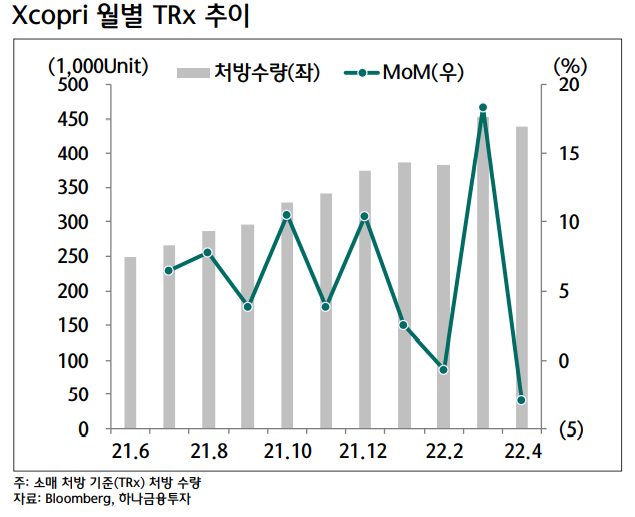

뇌전증 글로벌 신약 Xcopri 꾸준한 매출 성장 기록. 22년 Xcorpi 미국 매출액 1,657억원(+111.9%YoY) 전망

22년에는 대면 영업 정상화, 경쟁 약물 UCB 특허 만료 효과 확인 가능

Xcorpi 남미 지역 기술 이전, 미국 시장 내 판매/마케팅 역량 기반 후기 단계 파이프라인, 개량 신약 판권 도입 기대

*일봉입니다.

계속 힘든 차트였습니다. 다만 바닥을 형성하고 있다고 분석해 봅니다. TP 12만원 제시했는데, 가능성은 있다고 보여 집니다. 다만 1차 저항선이 10만원대에서 저항이 예상되며, 그것을 넘어가면 12만원까지는 가능해 보입니다.

'- 주식 투자 > - 국내:산업 및 종목 분석' 카테고리의 다른 글

| [22/5/29] SKC 주가 및 동종업체 분석 (0) | 2022.05.29 |

|---|---|

| [22/5/28] 증권사 포트폴리오 편입 종목 정리 (0) | 2022.05.28 |

| [22/5/27] 인터넷/게임주 분석 및 Top picks (0) | 2022.05.27 |

| [22/5/25] 일진머티리얼즈 주가 분석 (0) | 2022.05.25 |

| [22/5/22] 바이든 방한 수혜주 (0) | 2022.05.22 |