안녕하세요. 2월23일 키움증권에서 릴리즈한 "메타버스 플랫폼 Value 찾기"에 대한 내용을 요약 정리해 봅니다.

메타버스 플랫폼이 가지는 의미

메타버스 플랫폼은 다음의 3가지 키워드로 정의되며, 이는 Immersive, Connective, Driven by Ecosystem으로 요약

된다. Immersive는 퀄리티가 높은 몰입형 콘텐츠를 기반으로 한다. Connective는 현실세계와 연결성을 가지는 것을

의미한다. Driven by Ecosystem은 플랫폼 내에서 구축될 경제시스템이다. 상기 3가지 키워드에 접점을 늘려가는 업

체가 높은 경쟁력을 확보할 것이다.

메타버스 플랫폼의 핵심가치

메타버스 플랫폼의 핵심 가치는 유저 트래픽에 기반한 광고 수익 모델일 것으로 판단한다.

Roblox를 게임에 기반한 중장기 수익가치 분석으로 접근할 경우 현재 시가총액이 정당화되기 어렵다. 하지만 광고사업을 반영시 업사이드 포텐셜을 찾을 수 있다. Meta가 전사 전략을 메타버스 위주로 재정립한 것은 해당 산업이 가져올 파괴력으로 기존 인터넷 비즈니스 성장성이 낮아질 수 있는 위기감을 감안한 것으로 해석된다. 이에 메타버스 플랫폼 대응전략이 미비한 업체의 경우에는 해당 변화가 기회가 아닌 위기로 작용할 수 있음을 인지해야 한다.

인터넷 /게임 업종 투자 전략

당사는 인터넷/게임 업종 투자의견을 Overweight로 제시하며, Top Pick으로 펄어비스를 제시한다. 펄어비스는 자체

엔진 기반으로 메타버스 플랫폼 구축에 매우 큰 경쟁력을가진 업체로 판단한다. 또한 Hyperreal 투자 및 사업 제휴

를 통해 플랫폼 구축에 필요한 메타휴먼 등에 대한 솔루션 경쟁력도 커질 것으로 기대한다. 자체 엔진 기반 붉은사막,

도깨비 등 트리플 A급 게임이 지속적으로 출시될 수 있는점도 중요한 투자포인트이다. 인터넷/게임 산업 관점에서

메타버스 플랫폼 구축이 지속적으로 중요한 이슈로 작용것이며, NFT은 해당 에코시스템 내에서 가치를 증명하고

지속적 거래를 기반으로 부가가치를 창출하는 역할을 담당할 것이다.

미국 메타버스 투자 전략

금리 인상기임에도 미래 산업인 메타버스를 추천하는 이유는 ‘필연성’과 ‘파괴적 성장성’ 때문이다. 투자 매력도가 높은 메타버스 기업을 선정하는 5가지 기준을 제시한다. Top pick은 현 시점에서 5가지 기준을 모두 충족하는 메타(FB)이다.

미국 대표 메타버스 기업 : Roblox 가치 찾기 -시나리오 분석을 통한 접근

게임으로설명되지않은Roblox 밸류,핵심은광고로봐야한다

Roblox는게임만으로밸류설명이되지않는다.

26년까지 게임사업기준으로 지속성장을 가정해도 순손실이 지속되는 구조이다.

다만광고사업을 추가할경우 이야기는달라진다. 26E 기준글로벌광고시장점유율1%를 가정하여 수익추정을 진행하고 잠재PER 25배를적용한 22E 기준현재가치는 39십억달러로 현시가 총액대비30% 이상의 업사이드를확보하게된다

트래픽이 집중되는곳에 광고사업은 자연스럽게 그 가치를 형성한다.또한 메타버스플랫폼에서 게임은 현실과 분절된것이아닌 실물경제 와 연결고리를 가질수있는 확장성을지닌다.

유저들은 플랫폼안에서 그들의 가치있는 활동을 영위하며 커뮤니티를 형성하고 해당과정을 통해 경제시스템은 자연스럽게구축된다. 브랜드들과 커머스사업자들은 해당공간을 비즈니스공간으로 인식하고 광고와 커머스 사업전략을 구체화하게될것이다.

커머스 사업도 포괄적으로 본다면 중개를 기반으로 한 수수료모델, 즉 광고와 그맥을같이한다고할수있다

*즉 Roblox는 광고산업으로 진출해야 하며, 사용자도 성인 사용자로 확대해야 되는 숙제는 안고 있고, 이를 잘 진행하지 못한다면, 이는 투자의 큰 리스트일 것이나, 잘 성공한다면, 메타와 같은 기업이 될 것이라고 분석하고 있네요.

Roblox 메타버스 광고 사업, 구체적인 실행 전략을 가지다

Roblox는 향후 3~5년 사이 모든 브랜드들이 동사에 기반한 전략을 가지게 될 것이라고 밝혔다.

이는 Roblox가 가진 13세 전후 유저층을 대상으로 그들이 향후 본격 소비층에 진입하기 전에 브랜드 인지도를

선제적으로 각인시킬 수 있다는 점에서 큰 의미를 지닌다. 13세 전후 유저층이 18세 이상으로 진입한 이후에도 Roblox를 지속적으로 사용하거나 18세 이상 유저를 별도로 포지셔닝해서 늘려 나간다면 Roblox에 대한 브랜드 광고주들의 예산 증액 및 지속성은 매우 견고해질 것으로 판단한다. 또한 Roblox 내에서 한정판 아이템 판매는 브랜드 마케팅 및 커머스 활성화 관점에서도 중요한 의미를 가진다. 한정된 명품 아이템 판매는 이를 기반으로 한 거래 지속성을 담보할 수 있으며, 진품 확인 및 자산 가치 보전 측면에서 NFT 사업과도 연관되어 확장성을 살펴볼 수 있다.

Roblox는 몰입형 광고 방식으로 대형 전광판 광고 등을 연계해 광고주가 구축한 해당 지역으로 유저가 진입할 수 있는 옵션 등을 모색하고 있다. 메타버스 광고는 플랫폼 내에서 에코시스템을 기반으로, 광고가 단순 노이즈로 그치는 것이 아니라 유저가 해당 광고 노출에 따른 보상을 얻고 이를 다른 액티비티에 활용할 수 있도록 설계될 것이다. 또한 광고주들도 브랜드 공간을 유저들이 즐길 수 있는 공간으로 구축하여 자연스럽게 그들의 브랜드가 각인되는 시도들을 하게 될 것이다. 또한 가상 공간에서 UGC/브랜드 아이템 거래를 기반으로 해당 아이템의 수요가 촉진되어 실물 커머스가 활성화되는 사업기회도 분명 창출될 것이다.

당사는 커머스 사업 가치를 Roblox 밸류에 반영하지 않았으나, 해당 사업은 중계에 기반한 수수료 모델로 포괄적으로 볼 때 광고의 일환으로서 해당 사업의 성장성을 높여주는 요인으로 작용할 것이다.

투자 매력도 높은 메타버스 기업을 골라내는 기준 5가지

‘메타버스 수혜 기업’을 표방하는 많은 기업들이 있지만, 현 시점에서 당사가 제시하는 투자 매력도가 높은 메타버스 플랫폼 기업은 메타(FB)이다. 관심 기업으로는 마이크로소프트(MSFT),로블록스(RBLX)를 제시한다. 메타버스 기업의 투자 매력도를 평가할 때의 기준으로 다음 5가지를 제시한다.

5가지 기준으로 평가한 메타버스 플랫폼 업체에 대한 투자 아이디어는 다음과 같다.

[Top pick] 메타(FB): 5개 기준 모두 충족.

1) 금리 인상기에 유리한 저렴한 밸류에이션기록중이고,

2) 실제 세계에서의 다양한 서비스를 대체하며 파괴적으로 성장 가능한 VR 헤드셋시장에서 압도적인 점유율 70~80%를 차지하고 있으며,

3) 자체 데이터센터를 경쟁력 있는 규모로갖추고 있고,

4) AI 기술력 확고하며, 5) 디지털 광고 시장에서 확고한 경제적 해자를 보유하고 있음

[관심 기업 1] 마이크로소프트(MSFT):

오피스, 게임 관련 강력한 VR 앱을 만들 수 있는 SW, AI 기술력 보유. 다만 오피스 시장에서 이미 많은 점유율을 차지하고 있어, 자신의 시장을 파괴하며 성장해야 하는 측면과 ‘디지털 전환’ 시대의 승자임이 확실해서 이미 높은 밸류에이션을 기록 중인것이 아쉬운 점

[관심 기업 2] 로블록스(RBLX):

어린 연령대에서의 높은 인기로 ‘메타버스 플랫폼’이라는 브랜드 이미지를 확고히 구축 중. 현재 이용자들이 성인이 되어서도 로블록스 안에서 많은 시간을 보내고, 어린 이용자들이 지속적으로 신규 유입된다면 미래에 강력한 메타버스 플랫폼 업체가 될 가능성이 높은 상황.

다만 이러한 가능성을 주가가 이미 많이 반영하고 있고, 단기적으로는 팬데믹 정상화와 성인용 컨텐츠 부족 문제로 실적 상승률 둔화가 불가피해 보이는 점은 아쉬움. 현 시점에서의투자는 ‘high risk, high return’ 투자

메타버스 관련 기업 분석

펄어비스(263750)

메타버스 시대 진입에 따라 게임사와 인터넷 업체의 사업적 경계는 사라질 것이다. 메타버스 플랫폼 구축에 압도적인 기

술 경쟁력을 확보한 동사는 향후 광고사업 입지 확대를 기반으로 국내 인터넷 업체들과 대등하게 경쟁하게 될 것이다.

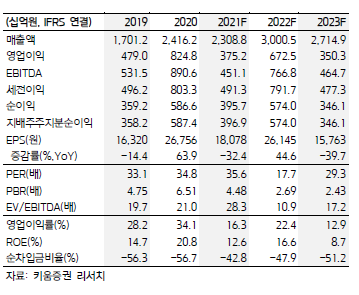

투자의견 BUY, 목표주가 16만원

동사에 대한 투자의견 BUY와 목표주가 16만원으로 커버리지를 재개한다. 동사 적정가치는 10.5조원으로, 이는 게임사업 가치 8.7조원과 메타버스 기반 광고사업 장기 수익가치 1.8조원을 합산한 기준이다. 게임사업 가치는 동사주력 신작인 도깨비가 신작에 반영될 23E을 기준시점으로하여 적정 PER 25배와 연간 할인율 10%을 적용한 22E 기준 현재가치이다.

메타버스 플랫폼 기반 가치 집중

동사는 메타버스 플랫폼을 구축할 수 있는 기술 솔루션을 갖춘 독보적인업체로 글로벌 업체인 Epic Games 및 Unity 등과 대등히 경쟁할 수 있는 내재 역량을 갖췄다. 향후 수많은 업체들이 동사의 기술적 경쟁우위에 집중함에 따라 다양 파

트너들과의 제휴가 성사될 것이며, 이에 따라 동사의 투자매력도는 자연스럽게 높아질 것이다.

네이버

투자의견 BUY, 목표주가 43만원

NAVER에 대한 투자의견 BUY와 목표주가 43만원으로 커버리지를 재개한다. 동사 적정가치는 70.5조원으로, 이는

네이버 사업부문 적정가치 26.2조원, 네이버쇼핑 사업부문 적정가치 17.1조원, 일본 이커머스 솔루션 사업 적정가치

2.5조원, 네이버파이낸셜 지분가치 5.8조원, Webtoon Entertainment 지분가치 7.3조원 및 Z Holdings 통합법인 지분가치 11.6조원으로 구성하여 제시한다.

메타버스 사업 전략 강화 필요

동사는 현재 계열사 산하의 제페토 서비스를 중심으로 제한적인 메타버스 사업 전략을 가지고 있다. 하지만 당사는

이를 전사적인 관점의 사업 전략으로 변화시켜야 Meta, Microsoft 같은 글로벌 업체와 경쟁할 수 있다고 판단한다. 인터넷 업종 내 최선호주 의견은 유효하다.

카카오

투자의견 BUY, 목표주가 12만원

카카오에 대한 투자의견 BUY와 목표주가 12만원으로 커버리지를 재개한다. 동사 적정가치는 53.7조원으로, 이는

본사 적정가치 9.5조원, 커머스 사업부문 적정가치 10.4조원, 페이 지분가치 7.0조원, 뱅크 지분가치 4.9조원, 모빌

리티 지분가치 3.3조원, 엔터테인먼트 지분가치 10.3조원, 재팬 지분가치 5.9조원 및 게임즈 지분가치 2.5조원을 합

산한 기준이다.

메타버스 사업 전략 컨트롤 필요

동사도 경쟁사와 마찬가지로 개별 자회사별 메타버스 전략을 가지고 있는데, 이는 내재 역량의 시너지 효과를 발

휘하기에 제한 요인이 많을 것으로 판단한다. 글로벌 주요업체와 경쟁할 수 있으려면 컨트롤 타워 중심으로 유기적

인, 그리고 적극적인 투자를 병행해야 할 것이다.

NHN

투자의견 BUY, 목표주가 4.7만원

동사에 대한 투자의견 BUY와 목표주가 4.7만원으로 커버리지를 재개한다. 목표주가는 22E 지배주주지분 89십억원

에 적정 PER 20배를 적용한 결과치이다. 동사의 22E 및 23E 영업이익은 전년대비 각각 12.4%, 11.7%에 그칠 것

으로 예상된다. 오가닉 성장성이 낮은 점이 타겟 밸류에이션을 낮춘 요인으로 작용한다.

웹보드 규제 완화에 대한 기대

웹보드 관련 게임머니 월 구매한도를 기존 50만원에서 70만원으로 상향하는 개정안이 입법예고 되었다. 해당 개정

안의 시행 가능성을 높게 판단한 결과, 동사 22E 웹보드게임 매출을 전년대비 17% 증가로 전망 하였으며, 이는 35십억원 증가분에 해당한다. 해당 실적이 반영될 2분기 및 3분기 성과가 동사 주가에 변수로 작용할 것이다.

NHN한국 사이버 결제

투자의견 BUY, 목표주가 2.9만원

동사에 대한 투자의견 BUY와 목표주가 2.9만원으로 커버리지를 개시한다. 동사 적정가치는 22E 지배주주지분 39

십억원에 적정 PER 30배를 적용한 결과치이다. 동사 주식수 산정시 주식배당 4.1백만주 추가를 전제했으며, 해당

물량은 현재 주식수 대비 12% 수준이다.

하반기 해외 가맹점 효과 기대

동사는 구글 및 글로벌 주요 OTT 사업자 등을 해외 가맹점으로 유치하여, 이를 통한 본격적인 거래액 증가는 올해

하반기부터 나타날 것으로 전망된다. 이에 따라 22E 해외거래액은 5.1조원으로 전년대비 1.3조원 증가하면서 전체

거래액 대비 14% 비중을 차지할 것으로 예상된다. 해외가맹 구조는 국내 대비 높은 마진율을 확보할 수 있기에

중장기 동사 영업이익률 개선에 기여할 수 있다. 다만 국내 대형 가맹 플랫폼 대상 마진 압박이 지속될 수 있어 단

기적인 이익 레버리지 효과는 제한될 수 있다.

엔씨 소프트

투자의견 BUY, 목표주가 65만원

동사에 대한 투자의견 BUY와 목표주가 65만원으로 커버리지를 재개한다. 동사 적정가치는 22E 지배주주지분

574십억원에 적정 PER 25배를 적용한 결과치이다. 티징영상에서 공개된 주요 신작에 대한 게임성 검증이 필요한

상황이다.

블록체인 게임 철학은 긍정적

동사는 이번 실적 컨퍼런스콜을 통해 블록체인 기반 게임사업 전략을 단순 P2E 접근이 아닌 에코시스템 기반의 유

저 자산 가치를 제고하는데 초점을 맞춘다는 것을 보여주었다. 이는 여타 게임사들이 P2E 기반으로 백단의 기술에

집중하는 것과 대비된다. 중요한 것은 엔씨소프트도 해외시장에서 통할 수 있는 게임성에 기반한 신작을 출시해야

한다는 대전제가 필요하다.

크래프톤

투자의견 BUY, 목표주가 38만원

동사에 대한 투자의견 BUY와 목표주가 38만원으로 커버리지를 재개한다. 동사 적정가치는 22E 지배주주지분 630십억원에 적정 PER 30배를 적용한 결과치이다. 타사대비 밸류에이션에 프리미엄을 부여한 이유는 22E 지배주주지분이 전년대비 20% 이상 증가를 예상하며, 작년말 기준 3조원의 현금및현금성자산을 보유하고 있기 때문이다.

해당 자산을 기반으로 한 적극적 투자가 지속될 가능성을 염두해야 한다.

넷마블

투자의견 Marketperform 제시

동사에 대한 투자의견 Marketperform과 목표주가 10만원으로 커버리지를 재개한다. 동사 적정가치는 22E 지배

주주지분 276십억원에 목표 PER 30배를 적용한 결과치이다. 해당 밸류에이션 부여는 타사 대비 높은 프리미엄을

부여한 것으로 올해 동사의 적극적 신작 출시에 따른 업사이드 리스크를 상당 부분 반영한 것이다.

22E 주요 신작별 성과 판단

당사는 22E 주요 신작으로 세븐나이츠2 레볼루션 국내와 제2의 나라 글로벌 출시를 보고 있으며, 초기 매출 분기

기준은 각각 2Q22E, 3Q22E으로 일평균 매출 1십억원을 적용하였다. 이외 신작에 대한 성과는 게임성 확인을 통해

추후 적용 여지를 남겨 둔다.

카카오게임즈

투자의견 BUY, 목표주가 9.2만원

동사에 대한 투자의견 BUY와 목표주가 9.2만원으로 커버리지를 개시한다. 동사 주당 적정가치는 22E 지배주주지

분 287십억원에 적정 PER 25배를 적용한 결과치이다. 라이온하트스튜디오 연결 편입 효과는 긍정적이나 보유 지

분이 높지 않기에 비지배주주지분 비중이 클 수 있다.

블록체인/메타버스 성과 변수

동사는 블록체인 기반 게임 출시 및 계열사별 메타버스 사업 전략을 밝히고 있으나 경쟁사 대비 확실한 경쟁우위를

가졌다고 평가할 단계는 아니라고 사료된다. 특히 메타버스 사업은 서비스별 개선 및 변화를 유저들에게 공개하여

이를 지속적으로 어필할 필요가 있다.

컴투스

투자의견 BUY, 목표주가 15만원

동사에 대한 투자의견 BUY와 목표주가 15만원으로 커버리지를 재개한다. 동사 적정가치는 22E 지배주주지분 77십억원에 적정 PER 25배를 적용한 결과치이다. 동사 22E영업이익이 전년대비 플랫한 수준일 것을 감안할 때 메타버스 플랫폼 사업 기대감을 반영한 높은 밸류에이션을 적용한 것이다.

블록체인 게임 사업, 게임성 중요

동사도 여타 경쟁사들과 함께 블록체인 기반 게임사업을올해 적극적으로 추진할 계획을 가지고 있다. 다만 에코시스템 관점에서 가장 중요한 것은 게임 퀄리티를 기반으로지속적인 양방향의 거래가 창출되어야 한다는 점이다. 또

한 크로니클은 작년 백년전쟁 흥행 부진 사례로 볼 때 IP 인지도 기반 성공 가능성을 냉정하게 판단할 필요가 있다.

'- 주식 투자 > - 국내:산업 및 종목 분석' 카테고리의 다른 글

| [22/3/5] SFA반도체 주가 전망 및 차트 분석 (0) | 2022.03.05 |

|---|---|

| [22/3/5]면역항암세포치료제 및 기업분석 (0) | 2022.03.05 |

| [22/2/20]NAND시장의 변화-삼전,SK하이닉스 분석 (0) | 2022.02.20 |

| [22/2/19]통신 및 장비주 증권사 분석 정리 (0) | 2022.02.19 |

| [22/2/5] 2월 주식시장 전망 및 분석-단기 기술적 반등 이후 2차 하락 경계 (2) | 2022.02.05 |