안녕하세요. 오늘은 3월3일 교보증권에서 발행한 "면역항암세포치료제 랠리, 그 후 1년"에 대한 보고서와 관련 기업에 대해 분석 정리해 봅니다.

- 면역항암세포치료제 기업에 다시 한번 주목해야.

1) 고형암 2) Car-T 투약 후 재발 3) 동종 세포치료제 등의 키워드가 다시 관심을 받을 것.

- 면역항암세포치료제 기업들의 주가 약세는 나스닥 바이오 업종 중에서도 가장 두드러져.

주가 약세 배경으로 1) Car-T 매출 성장 속도가 예상보다 더디면서 상업적 성공에 대한 기대감이 낮아지고 있는 점 2) 고형암 세포치료제 개발에서 아직은 큰 성과를 보지 못한 점 3) iPSC, Crisper 등 동종 세포치료제 개발을 위한 시도들이 기술적인 어려움을 보인 점 등을 꼽을 수 있어

- 비교적 기업가치 하락을 잘 방어한 기업으로는

1) Intellia/Beam/CRISPR/Fate처럼 유 전자 편집 혹은 iPSC 관련 높은 기술을 보유하였거나 2) Legend Bio 처럼 Best-InClass 약물의 상업화를 앞두었거나 3) Immunity Bio/Iovance/Carsgen과 같이 고형암에 서 효능을 증명해나가는 기업

- 앞으로 주목해야할 기업으로는

1) Immunity Bio/Iovance/Carsgen 등 고형암에서 효능 을 입증하는 기업 2) Sana/Precision/Autolus와 같이 Car-T 투약 후 재발한 혈액암에서 효능을 입증하는 기업 3) 동종 세포치료제에서 제기되는 안전성과 지속성 문제를 해결할 수 있는 기업이 투자자들의 주목을 받을 것

- 국내 면역항암세포치료제 기업 중에서

1) 지씨셀, 2) 앱클론에 주목해야. 지씨셀은 연내 Artiva 상장 이벤트가 기대되며 앱클론은 3Q22에 Car-T 1상 결과 확인 예상.

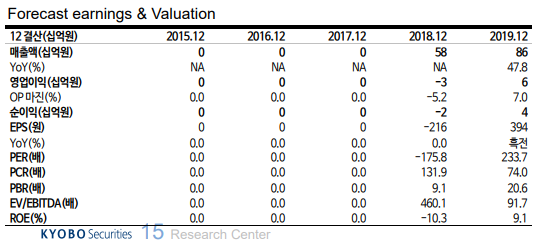

지씨셀 144510 - 국가대표 세포치료제 개발 기업

국가대표 세포치료제 개발 기업, 지씨셀

지씨셀은 NK세포/T세포/줄기세포 등 세포치료제 전 영역에 걸친 연구개발 역량과 CDMO 사업을 통한 생산 역량을 모두 보유한 세포치료제 기업이다. 주력 임상 파이프 라인으로 NK 세포치료제 AB101/AB102, CAR-NK 세포치료제 AB201/AB202를 개발 하고 있으며 MSD와 고형암 타겟의 Car-NK 연구 프로그램도 진행하고 있다. 21년 녹 십자셀과의 합병을 통해서는 비임상 단계인 MSLN 표적 Car-T 치료제와 시판 중인 항 암제 이뮨셀엘씨, 세포치료제 생산설비 등을 확보하게 되었다. 또한 검체검사 사업/바이 오물류 사업 등은 캐쉬카우 역할을 하고 있다.

점진적으로 상승하는 파이프라인 가치

주력 파이프라인 중 제대혈 유래 NK세포치료제 AB101은 22년말 임상 중간 결과를 확 인할 수 있을 것으로 보이며 HER2 표적의 Car-NK 세포치료제 AB201은 2H22 FDA 1상 IND 제출, CD19 표적의 AB202는 1H23에 FDA IND 제출이 예정되어 있다. 또한 21년 1월 Artiva와 MSD가 체결한 라이선스 계약에 의해 계획대로 순차적인 연구개발 이 진행되고 있으며 올해 내 일부 연구 성과를 공개할 수 있을 것으로 예상한다. 추가적 으로 21년 11월부터 건선/급성호흡곤란증후군 적응증의 기능강화줄기세포 1상에도 진 입한 상황이다. 22년은 지씨셀의 파이프라인과 연구프로젝트들의 가치가 점진적으로 증 가하는 시기로 평가한다.

점진적으로 상승하는 파이프라인 가치

지씨셀은 국내에서 가장 앞서가는 국가대표 세포치료제 기업이다. 물론 최근 많은 투자 자들의 기대를 모았던 Artiva의 나스닥 상장이 지연됨에 따라 주가도 단기 조정을 받은 바 있다. 다만 현재 주가 조정에도 불구하고 기존 임상은 순항하고 있으며 MSD와의 연 구 프로그램도 정상적으로 진행되고 있다고 평가한다. 또한 Artiva 나스닥 상장은 22년 내 다시금 기대해볼 수 있는 투자포인트이다. 글로벌 R&D 트렌드에 정확히 부합하는 국가대표 기업의 가치 상승을 기대한다.

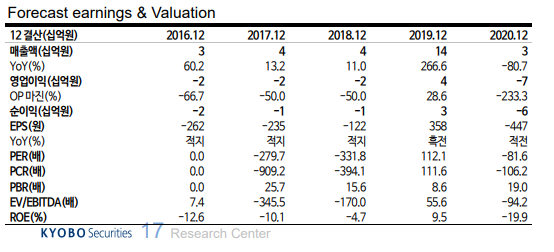

앱클론 174900- R&D 모멘텀이 다가온 바이오텍

비임상에서 임상으로, 항체에서 Car-T로

앱클론은 Car-T 치료제와 항체 치료제를 개발하는 바이오텍이다. 앱클론의 주요 파이프라인은 CD19 표적의 Car-T 치료제 AT101과 HER2 항체 AC101 등이 있다. 이 중 AT101은 21년 12 월 국내 식약처로부터 임상 1상 IND 승인을 받았으며 2Q22 내에 환자 투약이 시작될 예정이다. AT101의 적응증은 재발성 또는 불응성 B세포 비호지킨 림프종으로 1상은 각 코호트당 3-6명씩, 2상은 약 82명 규모로 진행될 것으로 예상된다. HER2 항체 AC101은 기술 이전 받은 Shanghai Henlius가 자사의 허셉틴 바이오시밀러와 병용 투여 임상을 진행하고 있으며 2023년 결과 발표 가 예상된다

검증된 표적과 신규 표적 Car-T 치료제를 순차적으로 개발

CD19 표적의 Car-T 치료제가 이미 존재함에도 앱클론의 AT101은 여전히 미충족 수요를 채워 줄 수 있다고 판단한다. Novartis의 Kymriah, Gilead의 Yescarta/Tecartus, BMS의 Breyanzi 등 FDA 품목허가를 받은 CD19 Car-T가 4개에 달함에도 기존 Car-T는 1) Car-T 불응성 환자가 여전히 존재(ORR 70~80%)하며 2) Car-T 투약 후 1년 내 재발을 경험하는 환자도 57%에 달 하며 3) 비용이 매우 고가(5억 이상)라는 문제점을 가지고 있기 때문이다. 여기서 앱클론의 AT101은 기존 Car-T와 Epitope이 달라 Car-T 불응성/재발성 환자에도 효능을 보일 것으로 기 대되는 것이 특징이다. 더구나 비용 역시 기존 치료제 대비 크게 낮출 수 있을 것으로 예상된다.

3Q22 결과 발표 기대. 기다림의 시간이 길지 않아.

유사한 기전의 Car-T 임상을 진행하고 있는 큐로셀의 경우 21년 4월 첫 환자 투약 후 21년 7월 첫 코호트의 임상 결과를 확인할 수 있었다. 앱클론도 2Q22에 예정대로 투약이 될 경우 3Q22에 결과를 확인할 수 있을 것으로 예상한다. 참고로 큐로셀은 1상 결과 확인 이후 4,000억을 상회하 는 기업가치를 인정받으며 추가 투자 유치에 성공하기도 했다. 그런데 앱클론은 2,000억이 채 안 되는 시가총액을 기록 중이며 Car-T 이외에도 기술이전한 항체 프로그램을 보유하고 있고 해당 프로그램 기술료를 바탕으로 2019년 연간 영업이익 흑자도 기록한 실력 있는 바이오텍이다. 2022년 낮은 자리에서 기다림의 시간이 길지 않은 바이오텍, 앱클론과 동행해보자.

'- 주식 투자 > - 국내:산업 및 종목 분석' 카테고리의 다른 글

| [22/3/6] 피난처로 지목되기 시작한 중국 증시 (0) | 2022.03.06 |

|---|---|

| [22/3/5] SFA반도체 주가 전망 및 차트 분석 (0) | 2022.03.05 |

| [22/2/26] 메타버스 플랫폼 Value 와 국내/외 주요 기업분석 (0) | 2022.02.26 |

| [22/2/20]NAND시장의 변화-삼전,SK하이닉스 분석 (0) | 2022.02.20 |

| [22/2/19]통신 및 장비주 증권사 분석 정리 (0) | 2022.02.19 |