키움증권에서 9/15일 배포한 삼성전자 관련 레포를 공부해 보고 정리해 봅니다.

3Q23 영업이익 1.8조원(+167%QoQ) 예상. 감산에 따른 고정비 부담으로 인해, 시 장 기대보다는 저조한 실적 기록할 전망. 4Q23는 영업이익 3.4조원으로, 큰 폭의 수익성 개선 이룰 전망.

메모리 주요 제품의 가격 상승 전환(모바일 DRAM +7~8%, PC DRAM +2~3%, NAND +2~3%)을 예상하기 때문.

올 연말 삼성전자의 주가 상 승세가 유지될 것이라는 기존 판단 유지. 목표주가 9만원, 업종 top pick 유지함.

3Q23 영업이익 1.8조원(+167%QoQ) 예상

삼성전자의 3Q23 실적이 매출액 67.3조원(+12%QoQ)과 영업이익 1.8조원 (+167%QoQ)을 기록하며, 전분기 대비 대폭 개선될 것으로 예상된다.

다만, 메모리 감산에 따른 고정비 부담 영향이 예상보다 크게 나타나며, 시장 컨센 서스보다는 부진한 단기 실적을 기록할 것이다.

DS(반도체): 영업적자 4.0조원 예상. DRAM은 기대치를 상회하는 출하량 (b/g +18%)과 가격(ASP/Gb +8%QoQ) 기록할 전망. DRAM 내 HBM의 매출 비중도 12%로 증가. NAND는 부진한 출하량(b/g +5%)과 예상보다 큰 고정비 부담으로 인해, 대규모 영업적자 지속될 전망. 파운드리·LSI는 8인치 업황 악화에 따른 영업적자 지속 예상. 12인치는 회복세 진입

SDC(디스플레이): 영업이익 1.6조원(+92%QoQ) 예상. 모바일 신제품 출 시에 따라 OLED 판매량 증가(+17%QoQ). Rigid OLED 부진은 지속

MX/NW: 영업이익 3.2조원(+5%QoQ) 예상. 플레그십 스마트폰 출시 효 과 반영. 네트워크 사업 부분의 실적은 추가 하락 예상

VD/가전: 영업이익 0.6조원(-13%QoQ) 예상. TV 판매량 +5%QoQ 전 망. 생활가전 부문은 마케팅 비용 증가에 따른 실적 감소 예상

4Q23 영업이익 3.4조원 전망, 메모리 가격 상승 예상

4Q23는 매출액 67.0조원(-1%QoQ)과 영업이익 3.4조원(+92%QoQ)으로, 전분기 대비 큰 폭의 수익성 개선을 이룰 전망이다.

DRAM 및 파운드리·LSI 의 영업흑자 전환, NAND의 영업적자 폭 축소를 예상하기 때문이다.

당사는 프리미엄 스마트폰향 모바일 DRAM의 판매 가격이 +7~8%QoQ, PC DRAM 가격이 +2~3%QoQ 상승하며, DRAM 부문의 영업흑자 전환을 이끌 것으로 판단 중이다.

또한 큰 폭의 영업적자를 기록 중인 NAND 역시 4Q23 +2~3%QoQ의 가격 상승을 기록하며, 업황 저점을 통과할 것으로 판단된다

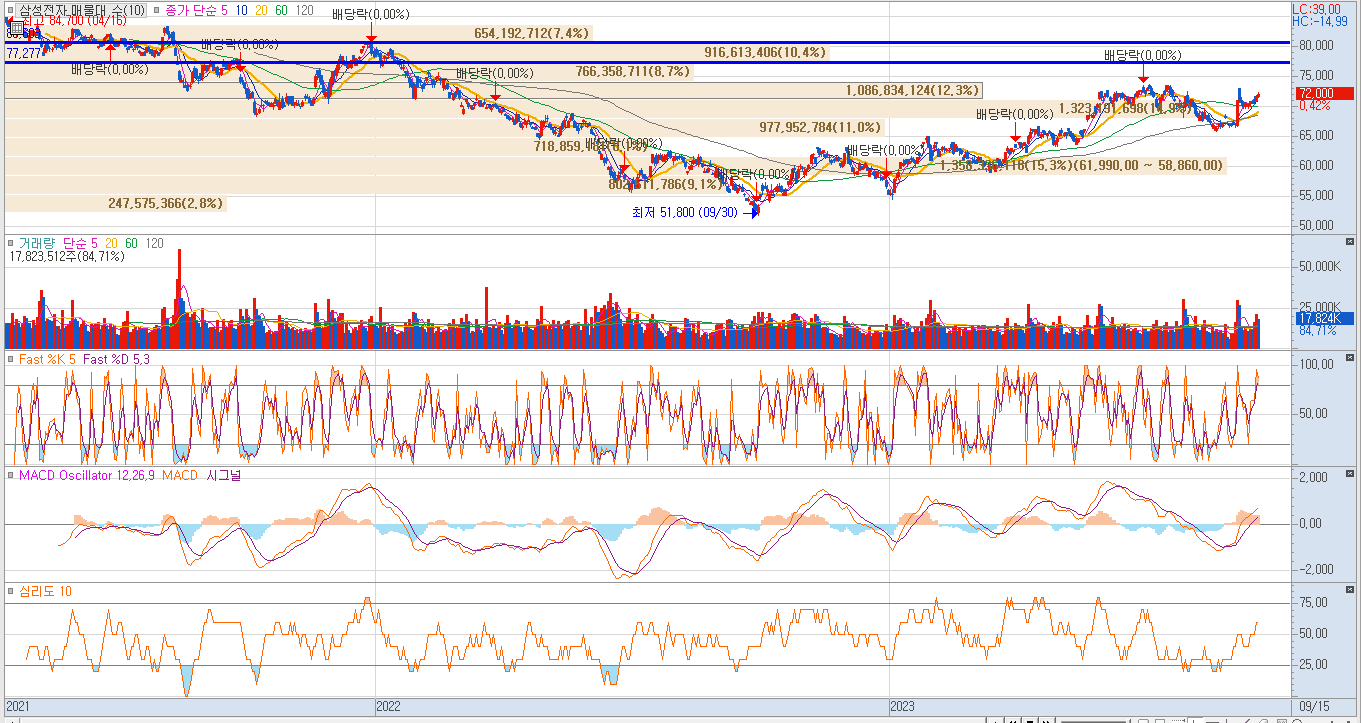

주봉차트 입니다.

어떤 보여지시나요?

저는 상승추세는 유지되고 있습니다. 20주선을 따라 상승하고 있고, 66,000원 선에서 바닥을 다지고 다시 상승한 상태로 판단됩니다.

그러나, 중요한 것은 전고점을 뚥고 갈 것이냐? 이겠지요

전고점 73,000원 선인데요. 그 근처에 다 와가고 있습니다. 다시 조정을 받을 것인지? 더 상승할 것인지요?

저는 주봉만으로는 정확히 보이지는 않기때문에, 일봉을 분봉을 봐야겠지만, 강하게 돌파지는 못할 것으로 예상합니다.

그러나, 거래량이 늘고 있고, 반도체경기도 살아나기 때문에, 긍정적이긴 합니다.

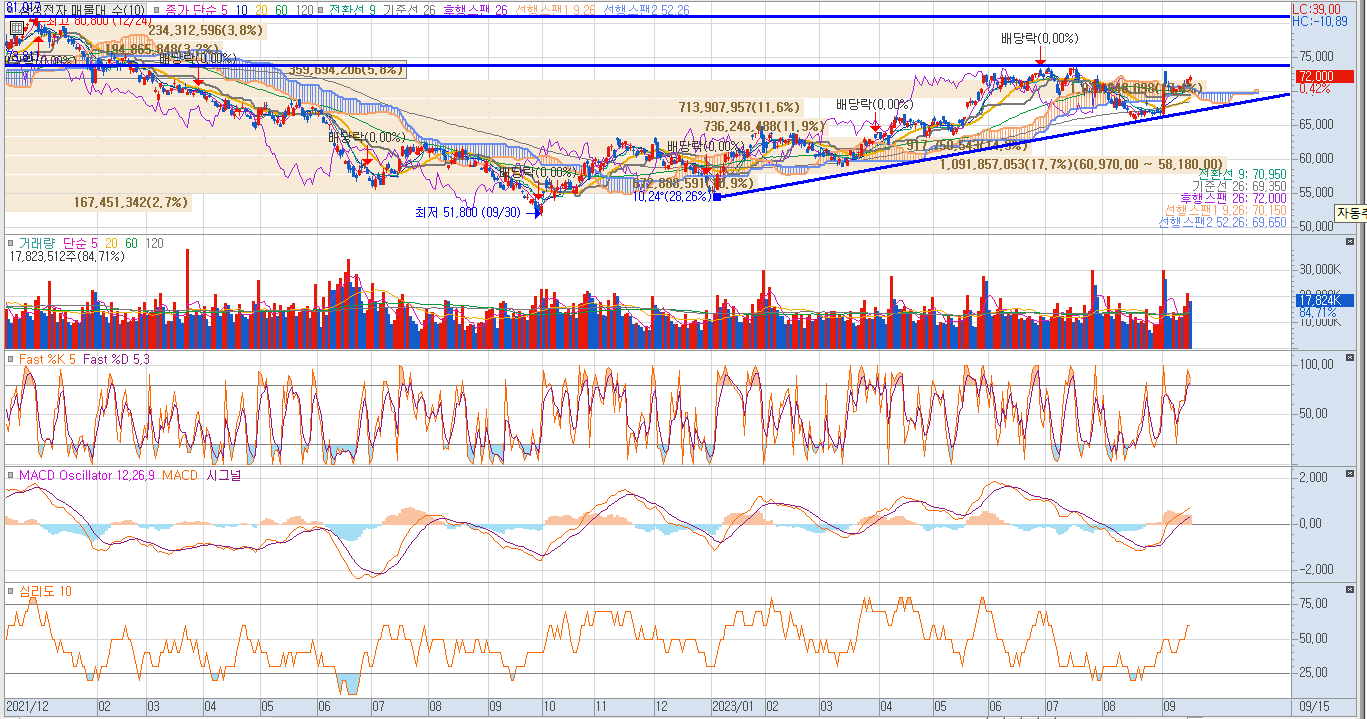

일봉 입니다.

이평선도 정배열, 보조지표도 현재 상승을 나타내고 있는 상황입니다.

다만 71,000원대 매물을 돌파를 했습니다만, 전고점이 기다리고 있기는 합니다.

제 판단에는 전고점에서 약간의 조정 후 다시 상승할 것으로 판단됩니다.

저는 9월말에는 약간의 조정이 예상되며, 10월에는 상승할 것으로 예상합니다.

따라서, 10월 이후 77,000원 가격대 부터, 분할 매도 전략을 수립할 예정입니다.

증권사에서는 목표가를 9만원으로 잡고 있네요. 상당히 높은 가격이지만, 장기적으로 봤을때는 가능성은 있다고 판단됩니다.

삼성전자 주식이 국민주이고 장기보유 주식이라는 면에서 크게 마음 고생하지 않아도 되는 주식이라는 의미도 내재되어 있다고 판단합니다.

그러나, 단기 고점은 저는 80,000원으로 판단됩니다. 저는 77,000원대 부터 시장을 바라보며, 분할매도를 진행 할 계획입니다.

*투자는 개인의 연구와 결정에 의해 진행되어야 합니다.

'- 주식 투자 > - 국내:산업 및 종목 분석' 카테고리의 다른 글

| 12 월 KOSPI 200, KOSDAQ 150 편입/편출 종목 (3) | 2023.11.30 |

|---|---|

| 12월 해피 엔딩- 반등 온기 확산 예상 (2) | 2023.11.25 |

| AI Boom 이후 와 미 상장 시총 종목 변화 (2) | 2023.09.02 |

| 코스피 2480pt 1차 지지선 반등 및 향후 전망 (0) | 2023.08.19 |

| 하반기 증시전망: 낮아진물가,하락하는 금리 그리고반등하는 이익모멘텀 (0) | 2023.07.15 |