오늘은 재밌는 주제인 2차전지 재활용관련주 새빗켐에 대한 유안타 증권에서 분석한 보고서와 차트를 살펴보고 공부해 봅니다.

새빗켐 (107600)

다 쓴 양극재 다오, 새 NCM 줄게

폐배터리 리사이클링 전문업체로 발돋움

1993년 동양케미스트리로 설립되어 2001년 법인 전환 후 2005년 새빗켐으로 상호를 변경, 2022년 8월 코스닥 시장 상장. 반도체/디스플레이 생산과정에서 발생하는 폐산 재활용 사업 기반으로 2017년 폐배터리 리사이클링 사업 본격 진출. 사업영역은 전구체복합액 제조, 재활 용양극재 제조 및 상품판매를 하는 폐전지재활용 사업부와 폐산재활용 사업부 등으로 나뉨

2025년 전구체복합액 CAPA 3만톤 전망

동사의 전구체복합액 CAPA는 2022년 약 1만톤에서 2025년 3만톤→2026년 4만톤까지 중 가할 전망으로 3만톤 CAPA가 온기로 반영되는 2025년 페전지재활용 사업부 매출 1,000억 원 이상 달성 전망. 현재 증설중인 3공장은 2Q24부터 가동 예정이며 생산하는 전체 물량이 한국전구체를 통해 LG화학 양극재 라인으로 납품될 예정. 동사는 LG화학-켐코의 합작법인 한국전구체주식회사와 2024년부터 10년간 구속력 있는 전구체복합액 납품 MOU를 체결

안정적인 원재료 조달처 확보 및 리사이클링 영역 확장

2017년부터 폐배터리 리사이클링 사업을 영위하며 국내 양극재 업체 등 다수의 매입처로부 터 원재료를 조달해왔고, 향후 시장경쟁이 격화되는 시점에도 LG화학으로부터 안정적인 원재 료 조달이 가능. 현재는 후처리공정만 가동하고 있으나 내년부터 전처리 설비 추가하여 폐배 터리 파분쇄 공정 가동 예정. 최근 고순도 탄산리튬 추출 공정 개발로 블랙파우더에서 탄산리 튬 추가 추출까지 가능해지면서 내년부터 100톤 규모의 탄산리튬 추출 설비가 가동될 예정

실적 전망

2022년 매출액 430억원(YoY+29%), 영업이익 95억원(YoY+71%, OPM 22%)을 전망. 올해 전구체복합액 매출액은 1만톤 CAPA와 가동률 65%에 따른 192억원, 폐전지재활용 사업부 의 총매출액은 310억원(YoY+35%)을 전망.

한국전구체향 매출이 2024년 하반기부터 발생할 것으로 기대하며, 본격적인 실적 성장의 궤도에 돌입하는 것은 2025년이 될 전망

페배터리 관련 국내 주요 업체 현황

| 기업명 | 개요 | CAPA | 고객사 | 시가총액 (9/7,억) |

22F 매출(억) |

| 성일하이텍 | -국내 유일 전처리 및 후처리 일괄 공정 보유 5대 소재를 전부 회수중 -헝가리에 유럽 최대 규모 전처리 공장 확보, -폴란드 신공장 준공, -북미 건설 계획 발표 |

전처리(스크랩 기준): 2022년 6.1만톤 2025년 17.3만톤 습식 후처리(BP 기준): 2022년 1.6만톤 2025년 5만톤 수산화리튬: 2023년 7천톤 |

삼성 SDI 에코프로비엠 포스코 |

17,420 | 2,128 |

| 세빗캠 | -전처리 공정이 끝난 블랙파우더를 매입하여 습식 제련 과정을 통해 전구체 복합액 추출 *전처리 공정 샘플 진행중 |

전구체복합액(복합액 기준): 2022년 9,600톤 2025년 3만톤 탄산리튬: 2023년 100톤 |

이엠티 한국전구체 (LG 화학-켐코 JV) |

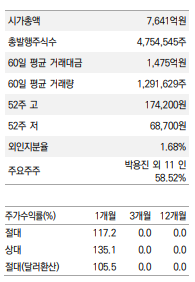

7,641 | 430 |

| 코스모화학 | -폐배터리 스크랩으로부터 니켈, 코발트, 망간 등을 추출해 자회사인 코스모신 소재향으로 재판매, -코스모그룹 수직계열화 |

NCM(스크랩 기준): 2022년 1,200톤(코발트) 2024년 7천톤(니켈 4천톤, 코발트 2천톤, 리튬 1천톤) 탄산리튬: 중장기 CAPA 1000톤 | In-house (코스모신소재) | 8,822 | 6,904 |

새빗캠

일봉입니다.

상장한지 얼마되지 안았고, 상장후 계속 상승하다가 다시 숨고르기를 하는 차트입니다.

5일 이평선을 밑으로 하락을 하고 있으며, 어제 기준 매도를 하고 빠져나간 금액이 좀 있습니다.

STC Fast, RSI, 매수 심리 등의 지표가 하락 Signal을 나타내고 있고, 거래량 또한 줄어들고 있는 것을 볼 수 있습니다.

이는 곳 조정 구간에 들어섰다고 판단됩니다. 지금 신규 매수는 좋은 방법이 아닌것으로 생각되며,

20일 이평선을 touch하고 그 향방에 따라 결정하는 것이 좋아 보입니다. 일단 제 판단은 13만원 선 까지는 열려 있다고 판단됩니다.

물론 앞으로 전망이 훌륭한 회사임에는 모두 생각하고 있겠지만, 현재 22년 매출액이 430억 예상이 되는 상황에서 시총이 7600억에 달하는 것은 타 기업대비 타당한지 고민해 보면서, 연구해 보면 좋을 거 같습니다.

*투자는 개인의 연구와 판단에 의해 이뤄져야 합니다.

*아래 공감 및 구독 부탁드려요

* 광고도 한번씩 읽어봐 주시면 감사하겠습니다.

'- 주식 투자 > - 국내:산업 및 종목 분석' 카테고리의 다른 글

| [22/9/18] 키움 9월3주차 관심포트폴리오 분석 (10) | 2022.09.18 |

|---|---|

| [22/9/11] 제약/바이오, 환율 상승의 영향과 수혜 업체 (11) | 2022.09.11 |

| [22/9/4] 미래에셋증권 9월 포트폴리오 전략 및 비중 확대 종목 (2) | 2022.09.04 |

| [22/9/3] 폐배터리 관련주 (2) | 2022.09.03 |

| [22/8/28] 방산 관련주 정리 및 분석 (2) | 2022.08.28 |