안녕하세요. 오늘은 키움리서치에서 발표한 9월 3주차 관심포트폴리오에 대해 분석해 보고 공부해 봅니다.

1. NAVER

- 편입가 / 편입 일자 : 225,500 (9/15)

- 투자 포인트

성장의 DNA를 되찾을 필요

내년에는 규모의 경제 효과가 나타나는 가운데 비용단에서 인건비와 파트너비의 증가율 둔화가 기대

웹툰 등 콘텐츠 사업부문의 적자 축소 등이 이루어지면서 23E 영업이익은 전년대비 18.9% 증가할 것으로 전망

- 일봉입니다

차트가 삼성전자랑 비슷하네요(머 여럿 기업들이 비슷한 상황이긴 합니다만..) 언제를 신규 진입점으로 잡아야 될지 정말 힘든 시간을 보내고 있습니다. 차트는 반등의 기미를 보이고 있지 않아 보입니다. 따라서 저는 증권사가 신규 진입했더라도, 좀더 지켜 보겠습니다. 신규 진입은 바닥 형성을 확인 후 재 분석해 보겠습니다. 제 판단에 주봉상 18만원까지는 하락 가능성이 있다고 판단됩니다.

2. KB금융

- 편입가 / 편입일자 : 49,600 (9/15)

- 투자 포인트

금융시장 불안 시의 수혜주

업종 대표주로써 금융시장 불안 시 상대적 수혜 예상

과도한 주가 하락으로 단기 반등 기대

- 일봉입니다

괜찮아 보이는 차트라고 판단됩니다. 5일선이 20일선을 Golden cross 한 상태이고 거래량도 들어오고 있습니다. 추가 상승여력이 있고, 약 6만원선까지는 가능성이 있는 차트로 분석됩니다. 현재 금액대에 매물대에 걸쳐 있지만, 조정 시 분할 매수 전략을 취하겠습니다.

3. 고려아연

- 편입가 / 편입일자 : 634,000 (9/15)

- 투자 포인트

고환율 수혜주

매출액의 대부분이 달러기준 금액으로 인식되어 원달러환율 상승시 수혜

한화그룹의 5% 추가 지분확보를 통한 전략적 제휴로 수소사업 등 신사업분야에서 향후 시너지 기대

- 일봉입니다

고려아연은 좋은 전망의 주식중 하나라고 판단됩니다. 그러나 현 시점 일봉상 상당히 고민이 되는 지점입니다. 이것이 일시적 조정이냐, 하락이냐.. 제 판단은 현 시점에서 일부 분할 매도로 수익을 챙겨 놓고, 다시 상황을 보겠습니다.

단기 조정시 58만원선에서 걸쳐있기 때문에, 다시 상승하겠지만, 그렇지 않다면, 추가 하락할 가능성도 있다고 판단됩니다.

4. BGF리테일

- 편입가 / 편입일자 : 159,500 (9/15)

- 투자 포인트

창과 방패를 모두 보유

폭우 우려에도 불구하고, 리오프닝, 가공식품 물가 상승에 따른 실적 호조 흐름 지속 전망

즉석식품 수요 반등, 출점 수요 강세 흐름도 중장기적으로 긍정적

- 일봉입니다

일봉상 상승여력이 충분히 있다고 판단됩니다. 키음매수가 보다는 높습니다만, 그래도 175,000 원까지 쉽게 가능성이 있다고 보여지면, 신규 매수를 고려해 보겠습니다.

5. 비에이치

- 편입가 / 편입일자 : 32,350 (9/15)

- 투자 포인트

예상보다 클 신제품 효과, 이익전망치 상향

공고한 주요 디스플레이 고객사의 입지

이익전망치 상향에 목표주가 50,000원으로 상향

- 일봉입니다

신고가를 갱신한 상태입니다. 목표가를 50,000으로 상향한 상태이고요.

저라면, 쉽게 접근하기는 현 시점에서 쉽지는 않다고 판단됩니다. 아무리 이익전망치가 상향조정되더라도, 숨고리가 필요한 법이기 때문에, 매수를 희망하시는 분들은 숨고리기 시점에 매수하면 어떨까 판단해 봅니다.

저는 일부 익절하고 이익을 챙기고, 지켜보겠습니다.

6. 디어유

- 편입가 / 편입일자 : 35,650 (9/15)

- 투자 포인트

주춤했던 2분기가 실적 바닥

신규 서비스 라이브 기능 및 중국 안드로이드 앱 런칭 예정

월드투어, 신규 서비스 등에 의한 3분기 구독자 증가 전망

- 일봉입니다

차트가 눈에 확 들어 오네요. 전주 마지막날 거래량이 역대 3번째 입니다. 외인과 기관이 쌍끌이로 들어온 상태이나, 캔들은 크게 상승시키지 않았습니다. 저는 신규 매수 하여, 일부 보유전략을 취해보겠습니다. 상승여력은 있다고 판단됩니다.

바닥권에서 거래량이 터졌음으로, 추가 상승여력은 충분하다고 판단합니다. 짧게는 46,000원 목표가가 되겠지만, 길게는 74000원까지 가능성이 있다고 판단됩니다. 그러나 욕심내지 않고, 이익챙기는 것은 항상 옳가도 생각됩니다

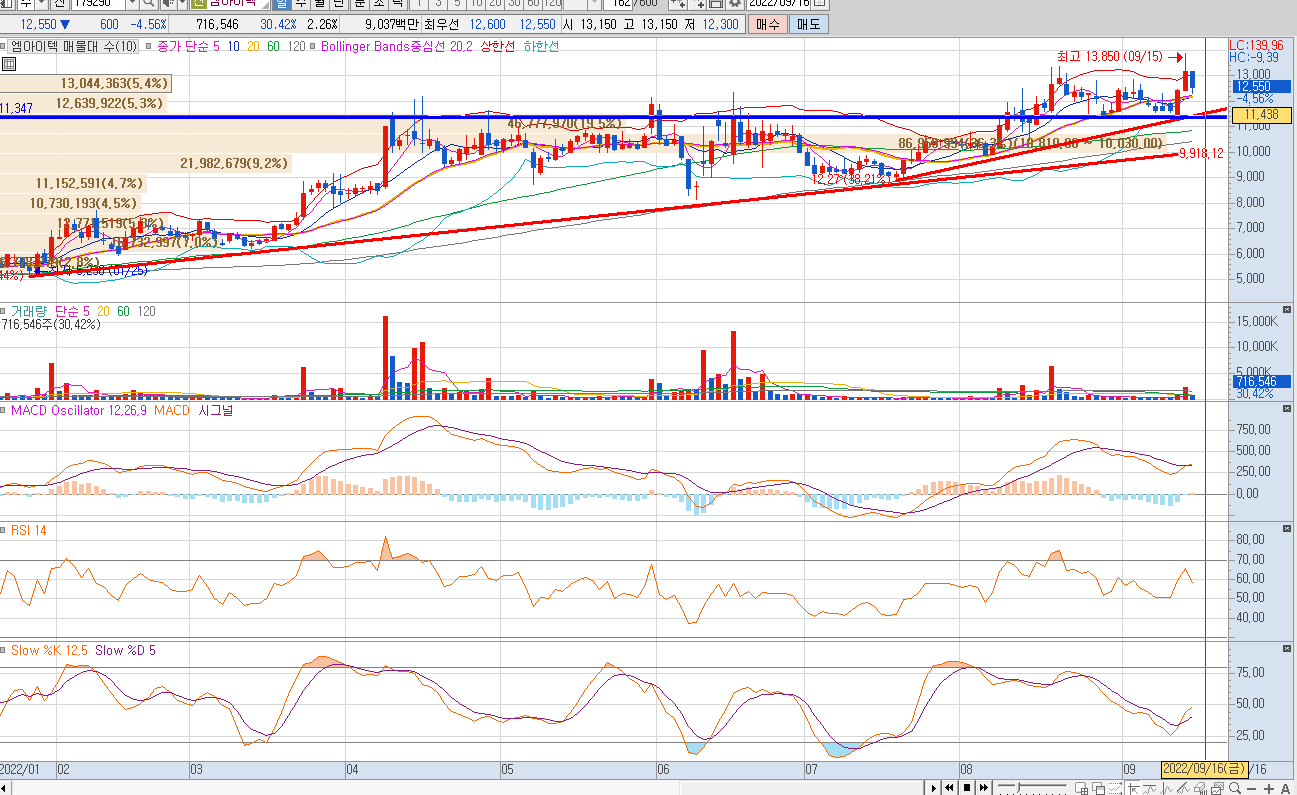

7. 엠아이텍

- 편입가 / 편입일자 : 13,150 (9/15)

- 투자 포인트

펀더멘털에 날개를 달아줄 M&A

Boston Scientific M&A가 보여줄 시너지 효과

가파른 실적 상승은 이제부터

- 일봉입니다

신고가를 갱신하고 조정을 받고 있네요. 차트가 우상향하고 있는 것은 맞습니다. 그러나 조정을 받을 것으로 판단됩니다.

따라서, 저라면, 신규 매수는 부정적이지만, 그래도 조정 후 약 1.1만원선에서 다시 매수 하는 전략을 취하는 것이 옳다고 판단됩니다.

8. 백산

- 편입가 / 편입일자 : 11,750 (9/15)

- 투자 포인트

하반기 모멘텀을 주목

하반기 수익성 개선 전망, 주가 Re-rating 시점

차량 내장재 성장 Cycle 진입

- 일봉입니다

제 판단에는 하락 전환중은 차트라고 판단됩니다. 저라면 해당 가격대에서 매도전략을 취하고, 약 10,000원에서 가격변동을 다시 확인 후, 대응 전략을 수립하겠습니다.

그 가격대에서 다시 하락 한다면, 6,000원 선까지 가능성이 있지만, 현 시점에서 약 10,000대 조정 후 재 상승 가능성이 높다고 판단되며, 하반기 수익성이 개선 전망이 됨으로, 추매 하는 전략을 고려하겠습니다.

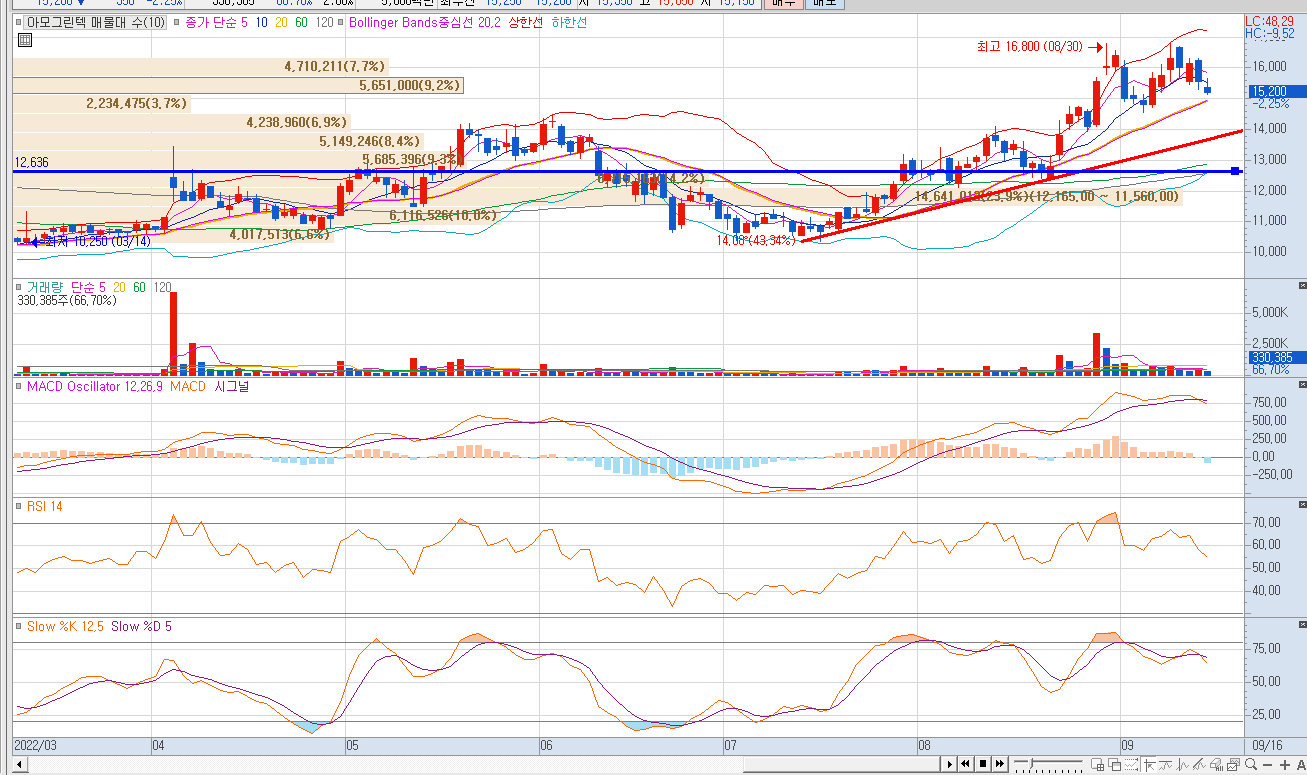

9.아모그린텍

- 편입가 / 편입일자 : 15,550 (9/15)

- 투자 포인트

전기차와 ESS가 이끄는 성장

올해부터 실적으로 보여주는 성장

전기차 및 전기 기관차향 성장 주목, 높은 성장 잠재력에도 주가는 저평가

- 일봉입니다

단기조정 차트로 판단됩니다. 하락은 13,000원 선까지 가능성이 있으며, 신규 매수는 좀더 지켜본 후 매수 하는 전략입니다.

10.포바이포

- 편입가 / 편입일자 : 17,000 (9/15)

- 투자 포인트

XR의 소프트웨어 최대 수혜는 나

초고해상도 영상 제작업체에서 플랫폼 및 솔루션 업체로 진화

초고화질 영상 변환 솔루션(PIXELL)/버츄얼 휴먼 등 신사업 진행

- 일봉입니다

차트는 상장후 최저점과 바닥을 형성하고 있는 모습입니다. 거래량이 들어 온 상태에서 아직 빠져나가진 않고 계속 홀딩 중입니다. 그 만큼 상승 가능성을 보고 있다는 주주들이 있다는 분석이 될듯 합니다.

그러나, 상승이 쉽게 바로 올지는 미지수로 판단됩니다. 저라면, 신규매수는 하지 않겠으나, 이미 매수하신 분들은 홀딩해야 하는 구간으로 판단되며, 시총이 작은 기업들은 물타기는 가급적 지양하는 것이 좋아 보입니다.

* 편입가 및 투자 포인트는 증권사의 분석 의견이며, 차트분석은 저의 개인적인 의견입니다. 분석에 참고하시기 바라며, 투자는 개인의 연구와 판단에 의해 이뤄져야 합니다.

*아래 공감 및 구독 부탁드려요

* 광고도 한번씩 읽어봐 주시면 감사하겠습니다.

'- 주식 투자 > - 국내:산업 및 종목 분석' 카테고리의 다른 글

| [22/9/23] NAVER: AI 기술 상용화 본격화 수익 개선 (6) | 2022.09.23 |

|---|---|

| [22/9/21] 셀트리온 그룹 - 미 행정명령 영향 분석 (3) | 2022.09.21 |

| [22/9/11] 제약/바이오, 환율 상승의 영향과 수혜 업체 (11) | 2022.09.11 |

| [22/9/9] 새빗켐 (107600) 증권사 분석 및 차트 분석 (1) | 2022.09.09 |

| [22/9/4] 미래에셋증권 9월 포트폴리오 전략 및 비중 확대 종목 (2) | 2022.09.04 |