교보증권에서 재밌는 레포트를 발행했네요.

자동차 산업에서 카메라의 발전은 상당히 중요한 부분입니다. 그러한 전장 카메라 산업에 대한 분석과 그 중 top picks 업체들을 소개하고 공부해 봅니다.

2022년부터 자율주행 시장의 고성장을 전망

전기차 판매량의 폭발적인 성장세에 힘입어 차량의 IT 기기화 지속

- 전기차 판매량의 증가는 곧 차량의 IT 기기화를 의미하며 이는 자율주행 발전이 가속화될 수 있는 기반을 마련한다.

- DV 보급의 확대와 함께 차량에 탑재되는 인공지능 역시 고도화되며 자율주행이 빠르게 발전 할 것이다

- 현재 가장 고도화된 SDV를 구현하고 있는 테슬라가 선도하고 레거시 업체들이 빠르 게 따라오고 있는 상황으로 가파른 성장세가 전망된다

자율주행차 레벨업을 위한 전장카메라 PQ 성장은 필수

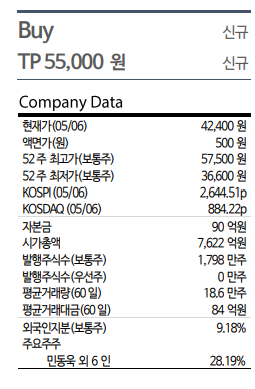

- 자율주행의 고도화에 따라 화소수가 높아지고 고부가가치 제품인 센싱 카메라의 탑재량이 확 대되며 ASP는 2025년 $45 이상까지 상승할 것으로 전망한다

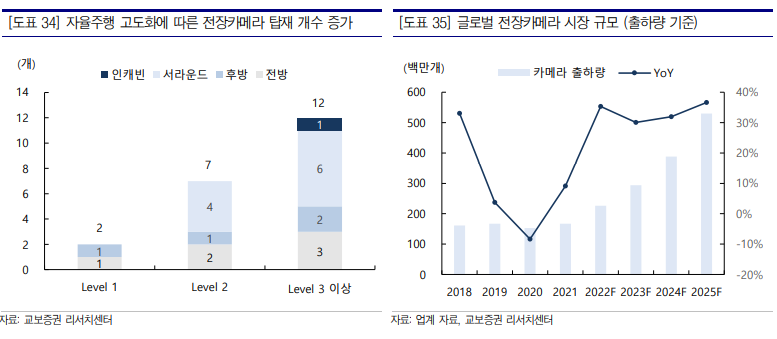

- 2021년 레벨 2 기준 대당 평균 7~8대가 탑재되던 차량용 카메라는 2022년 레벨 3 이상으 로 발전함에 따라 최소 12개 이상이 탑재될 전망이다

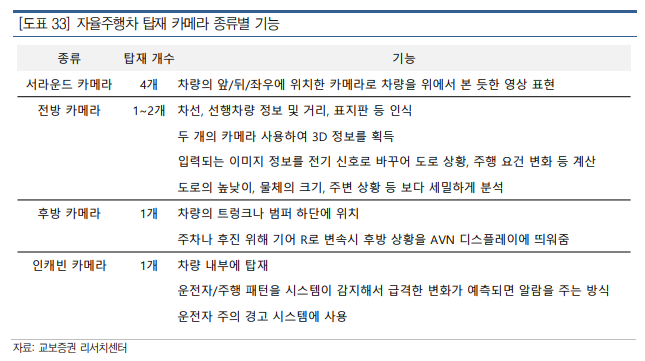

- 자율주행용 카메라는 현재 ADAS(Advanced Driver Assistance System, 첨단 운전자 보조 시스템) 솔루션 구성에서 대체불가한 요소로 평가받고 있다

- 카메라의 시각적 기능은 필수적이기 때문에 레이더와 라이다 탑재 증가에도 카메라의 탑재 개수 역시 꾸준히 증가할 것으로 예상한다

투자 전략

CARmera: 전장카메라로 중견 카메라모듈 업체 리레이팅 기대

카메라모듈 산업에 대해 Overweight 의견 제시. 리레이팅의 요인은 기존 스마트폰 카메라에 집중되었던 매출구조의 다각화이며 그 중에서도 전장카메라모듈의 경쟁력이 핵심 요인이 될 것.

전장카메라모듈은 2022년 레벨 3 자율주행차의 본격적 출시에 따라 2021년 7대 → 2022년 12대로 가파른 Q의 증가와 기능 고도화에 따른 P 상승 지속에 따른 구조적인 성장 국면에 돌입.

성장이 둔화된 스마트폰 카메라모듈 대비 고부가가치 제품으로 매출 성장에 따라 수익성 개선을 기대함. 전장 부문의 성장 고려 시 기존 카메라모듈 업체의 통상적인 멀티플 10배 → 전장부품 15배로 밸류에이션 상향은 합리적이라는 판단.

Top picks 분석

1) 엠씨넥스 097520

방향성과 성장성이 확실한 카메라모듈 대표업체

2004년 설립된 카메라모듈 업체로 2012년 코스닥 상장, 2021년 7월 코스피 이전 상장. 사업부는 크게 휴대폰용 카메라모듈, 액츄에이터, 지문인식모듈 등 제조하는 모바일사업 부와 차량용 카메라모듈 등 제조하는 전장사업부로 나뉨. 2021년 기준 사업부별 매출비 중은 모바일 86%, 전장 16% 등. 주요 고객사는 삼성전자, 현대모비스 등.

전장카메라 교과서

현대차 제네시스 라인업 등에 차량용 카메라 직납하는 1차 벤더로 현대차 내 공고한 점 유율 70%를 확보. P와 Q가 동반 성장하는 자율주행 카메라 시장에서 독보적인 점유율 을 기반으로 전장카메라 매출 2022년 1,908억원, 2023년 2,464억원으로 연평균 24% 이 상의 가파른 성장 지속을 전망.

모바일, 카메라 볼륨 회복과 탄력을 더해주는 OIS 액츄에이터

모바일부문은 전년 실적 부진의 주요 원인이었던 베트남 공장 정상화에 따른 스마트폰 카메라모듈 출하량 회복과 갤럭시 A시리즈 OIS 액츄에이터 탑재 확대에 따른 액츄에이 터 부문의 매출 증가를 기대. 동사는 OIS 액츄에이터 생산기술을 내재화하고 있어 다른 중견 카메라모듈 업체향으로도 매출이 발생하며 원가경쟁력으로 높은 마진율 확보

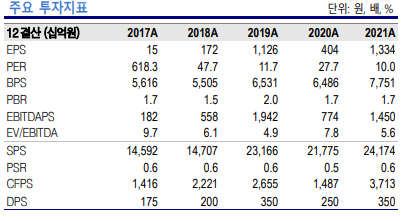

투자의견 BUY, 목표주가 55,000원으로 커버리지 개시

엠씨넥스에 대해 투자의견 BUY 및 목표주가 55,000원 제시하며 중견 카메라모듈 업종 내 Top-pick 의견 제시.

목표주가는 추정 12개월 Fwd EPS 3,696원에 글로벌 전장부품 Peer 평균 PER 14.9배를 적용해 산출.

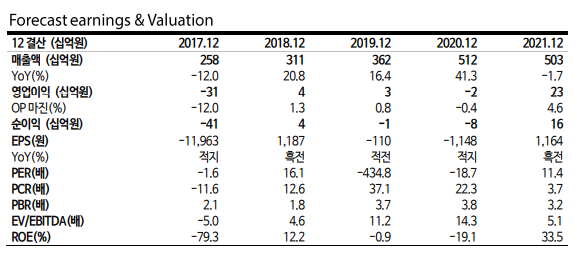

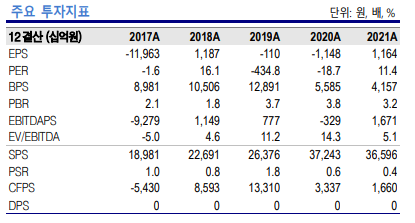

2022년 매출액 1조 3,644억원(YoY+35.2%), 영 업이익 698억원(YoY+192.4%, OPM 5.1%)으로 전년 부진했던 실적 만회를 넘어 고부 가가치 제품인 전장카메라모듈 매출 증가로 본격적인 성장세에 돌입할 것으로 전망.

파트론 091700

신사업 부문 고른 성장으로 체질 개선 가시화

매출 다각화 시도가 돋보이는 중

2003년 1월 설립되어 2006년 12월 코스닥 상장. 스마트폰 및 전장용 카메라모듈, 센서 모듈, 안테나 등과 5G용 라우터, 웨어러블 기기 등 제조 및 판매하는 사업을 영위. 2021 년 연결기준 매출액 1조 3.127억원(YoY+11.3%), 영업이익 787억원(YoY+87.7%) 기록 하며 최대 매출액 실현. 중견 카메라모듈 업체 중 유일하게 매출액 YoY 성장세 기록

전장카메라 부문의 가파른 성장

2020년부터 현대차 차량용 카메라 2차 벤더로 전장카메라모듈 납품 중이며 글로벌 전기 차 고객사향 차량용 LED 모듈의 매출도 빠르게 성장해 전장부품 매출은 2021년 613억 원→2022년 915억원으로 확대될 것. 아직 매출비중이 크지 않으나 YoY+50%의 높은 성장세가 내년부터 온기로 반영될 전망.

모바일 사업부도 견조한 실적을 전망

본업인 스마트폰 카메라모듈은 고객사의 신제품 출시효과와 공급사 내 플래그십 납품 비중 2021년 20%→2022년 35%로 확대로 2021년에 이어 견조한 매출흐름이 지속될 것. 센서 사업부는 갤럭시워치 심박센서의 모듈화에 따른 ASP 상승 및 공급 물량 증가 효과, 연말부터 차량용 지문인식센서 타이어 공기압/온도센서의 매출도 신규로 발생하는 등 신사업 부문 위주의 고른 성장이 지속

신사업 확대 지속되며 매출구조 다변화

2022년에도 견조한 본업과 신사업 부문의 고른 성장으로 매출액 성장세 지속할 것으로 전망함. 신사업이 지속적으로 확대됨에 따라 스마트폰용 카메라 모듈에 집중되어 있던 매출구조가 다변화된다는 점이 긍정적. 하반기부터 웨어러블 부문에서 신규로 KT&G향 전자담배 납품 매출 발생. 스마트폰용 카메라 모듈 매출비중은 2021년 68%에서 2022 년 62%까지 낮아질 것으로 추정.

나무가 190510

외형과 수익 성장세 지속

3D센싱 카메라모듈에 대한 기술력 보유

2004년 10월 설립되어 2015년 11월 코스닥 시장에 상장한 동사는 2014년부터 본격적 으로 삼성전자에 스마트폰 카메라모듈을 납품하며 외형 성장. 2011년부터 ToF 기반 3D 센싱 카메라모듈 개발을 지속하여 기술적 우위 확보, 스마트폰 탑재를 넘어 로봇, 전장 등 사용처 다변화 노력 지속. 주주구성은 드림텍 28%, 유니퀘스트 4.9% 등.

전장∙로봇 등 다양한 산업으로 뻗어나가는 3D센싱 카메라

3D 깊이 인식의 3가지 방식(Stereo, SL, ToF) 관련 기술을 모두 보유하고 있는 국내 유 일 업체.

글로벌 자율주행 고객사인 W社에 전장 ToF 인캐빈카메라 시제품 공급 중이며 삼성전자 로봇청소기 향으로 2021년부터 3D 스테레오 카메라 납품 중. 해당 제품은 올 해 하반기 차기모델 출시가 예정되어 있음.

자율주행 발전에 따라 차량용 3D 센싱 카메 라의 탑재가 증가하고 있으며 가전, 인터넷, 통신 등 IT산업 내 로봇의 확장성 급증하고 있어 관련 기술 및 레퍼런스 보유한 동사의 수혜를 전망. 중장기적인 관점에서 AR/VR 로도 사용처 확대될 것.

2021년 턴어라운드 성공, 실적 개선세 지속

2021년 매출액 5,029억원(YoY-1.7%), 영업이익 230억원(흑전, OPM 4.6%)를 기록하 며 턴어라운드 성공, 실적 개선세가 지속될 전망. 실적 개선의 요인은 스마트폰 카메라 모듈 제품 믹스 개선(저화소에서 고화소 중심)으로 인한 수익성 개선과 후면 메인카메라 신규 공급 등으로 ASP 상승. 올해 갤럭시 S22 울트라 전면카메라 공급하며 A시리즈 후 면 AF 메인 1억 800만 화소와 5,000만 화소 신규 공급. 하반기 신규사업으로 하이브리 드 OIS 단품 양산 준비중으로 신규 매출 발생도 기대.

전장카메라의 필요성 및 그 수요는 급격히 상승하리라 모두 생각하고 있듯이, 그에 따른 발전과 수익은 곧 주가에 반영되라라 생각해 봅니다. 우리도 지속 관심을 가지면 좋은 시기가 오리라 생각합니다.

*모든 증권사의 top pick이 수익을 가져다 주진 않습니다. 각자의 연구에 의해서 투자가 이루워져야 합니다.

*아래 좋아요와 구독 부탁드리며, 연결된 광고도 클릭 부탁드려요

'- 주식 투자 > - 국내:산업 및 종목 분석' 카테고리의 다른 글

| [22/5/21] 컨슈머(유통/호텔) 종목- 리오프닝 기대..! (0) | 2022.05.21 |

|---|---|

| [22/5/15] 2차전지-현금흐름과 ROIC 분석 및 Top pick (0) | 2022.05.15 |

| [22/5/14] 금리상승 방어주 - 은행 분석 (0) | 2022.05.14 |

| [22/5/8] 키움 스몰캡 분석 및 신규 편입종목 (0) | 2022.05.08 |

| [22/5/7] 시장 분석 및 지표 (0) | 2022.05.07 |