| 회사 | 내용 |

| LG화학 - 고려아연 | 지난 11월 23일, LG화학과 고려아연은 2차전지 소재 사업 제휴 강화 목적으로 전략적 파트너십 관계 구축 위해 2,576억원 규모의 자사주 맞교환 결정 - 이를 통해 LG화학은 고려아연 지분 1.97%, 고려아연은 LG화학 지분 0.47%를 보유하게 됨 - 이에 더해, LG화학과 KEMCO(고려아연 자회사) JV인 한국전구체의 CAPA를 기존 2만톤에서 5만톤으로 확대하는 방안 검 토 중 - LG화학은 향후 고려아연과의 협력 통해 전구체 수직계열화 지속 추진할 전망 - 이는 양극재 원가의 약 90% 차지하는 전구체 수직계열화 통해 안정적인 수익성 확보 도모하기 위함 - 나아가, 미국이 전기차 보조금 지급 기준 중 하나로 Critical mineral 출처를 규정(IRA)하고 있으므로, LG화학 입장에서는 니켈/코발트/망간의 합성물인 전구체를 미국 FTA 체결국인 한국에서 조달해 북미 영업 원활하게 하기 위함 - 즉, LG화학의 전구체 수직계열화는 LG화학의 양극재 부문 수익성 및 영업력 강화, 나아가 LG에너지솔루션 배터리의 영업 경쟁력 강화(IRA 광물 자원 출처 기준 충족)로 이어질 전망 - 한편, 원가 구조 및 IRA로 인해 전구체 출처는 양극재 기업들의 실적 및 Valuation Factor에 큰 영향을 주고 있음 |

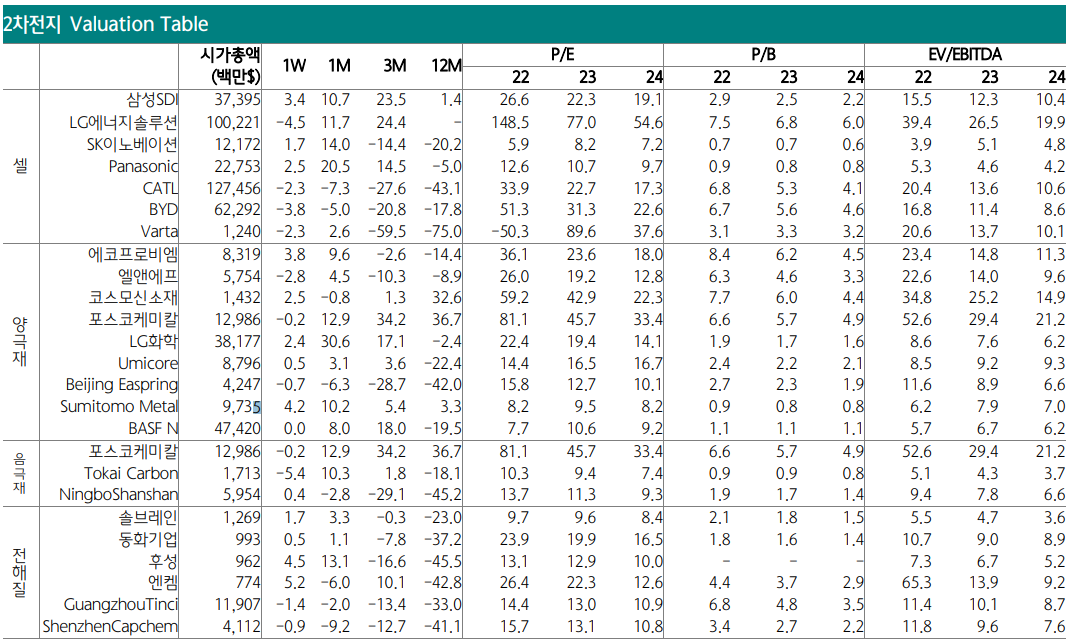

| 포스코케미칼 | - 포스코케미칼이 2024년 기준 P/E 36.8배에 거래되며 경쟁사 대비 큰 프리미엄을 부여받는 것 역시 수산화리튬과 전구체 구 성 요소인 니켈을 모회사 POSCO홀딩스로부터 조달받는 것에 상당 부분 기인 - 따라서 향후 에코프로비엠과 엘앤에프 역시 전구체 및 리튬 등 주요 원재료 내재화 강도에 따라 포스코케미칼 대비 크게 할 인받고 있는 현재의 Valuation discount 해소될 수 있다고 판단 |

| 에코프로비엠 | 가족사 에코프로머티리얼즈를 통해 전구체 일부 공급받는 중. 에코프로머티리얼즈의 전구체 생산 CAPA는 현재 4.8만톤에서 2026년 20만톤 수준까지 확대될 전망 - 에코프로비엠의 2026년 양극재 CAPA 55만톤 감안할 때, 2026년 전구체 자급률은 약 40% 수준이 될 전망 - 한편 SK on, Ford와의 JV에서 에코프로비엠은 양극재 생산을 담당할 예정이며, 전구체는 블루오벌SK에서 나오는 스크랩 재활용 통해 조달할 것으로 예상 에코프로비엠의 경우 전구체 내재화율이 2026년 40%에 달할 것으로 예상됨. 따라서 현 주가 수준은 전구체 내재화 가 치가 충분히 반영되지 못했다고 판단(2024년 실적 기준, 에코프로비엠 P/E 20.6배, 엘앤에프 P/E 14.7배) |

| 엘엔에프 | - 엘앤에프의 경우, 자회사 JH케미칼 통해 전구체 일부 조달 중 - 엘앤에프의 양극재 생산 물량 증가 과정에서 JH케미칼 전구체 조달 비중은 10% 이하 수준까지 하락했으나, 미국 배터리 리 싸이클링 기업 Redwood materials와의 JV 설립 통해 전구체 포함한 메탈 내재화 비중 크게 높일 수 있을 전망 |

투자 전략 : Gap 메우기 전략

- 2022년에도 2차전지 산업 주가는 뜨거웠다. 다만 2022년의 특징은 주가 상승의 대부분이 LG에너지솔루션과 포스코케미칼에 집 중되었다는 것이다. LG에너지솔루션의 2022년 YTD 주가 상승률은 +90.3%(1월27일 상장 가격 기준), 포스코케미칼은 +55.2%다. 삼성SDI(+10.7%), 에코프로비엠(-8.4%), 엘앤에프(-4.0%)는 KOSPI 가 YTD -18.1% 하락한 국면에서 매우 선방했으나 상기 동종 기업들(LG에너지솔루션, 포스코케미칼)대비해서는 주가 크게 부진했다.

- 2023년은 올해 상대적으로 부진했던 기업들이 각 영역에서 선발 주자들과의 Valuation 격차를 좁혀나갈 것으로 전망한다. 삼성 SDI의 경우 미국 투자가 상대적으로 더뎠다는 점에서 LG에너지솔루션 대비 현재 저평가 되어있으나(2023년 기준 EV/EBITDA LG에 너지솔루션 26.5배, 삼성SDI 12.3배) IRA 이후 고객사의 기류와 삼성 그룹 내부의 기류가 모두 바뀌고 있다는 점에서 미국 투자 확 대 및 이에 따른 Valuation discount 상당 부분 해소 가능할 것으로 판단한다.

- 한편 양극재 산업은, 광물 자원의 출처를 보조금 지급의 기준으로 규정하고 있는 IRA로 인해, 광물 자원 조달 계획의 가시성이 양 극재 기업들의 Valuation factor를 결정하고 있다.

에코프로비엠의 경우 12월1일(목), 2일(금) 예정되어있는 포항 공장 투어 (https://dart.fss.or.kr/dsaf001/main.do?rcpNo=20221118900486) 통해 전구체 및 수산화리튬 생산 계획 공유할 것으로 예상되는 가운데 이를 통해 포스코케미칼 대비 할인받고 있는 P/E 정상화 가능할 것으로 판단한다(2024년 실적 기준 P/E 포스코케미칼 33.4 배, 에코프로비엠 18.0배).

- 엘앤에프 역시 리싸이클링 법인인 Redwood materials와의 협업 통한 미국 진출 추진하고 있다는 점에서 미국 진출에 대한 산자 부 승인 시 리싸이클링 광물 조달에 따른 기업가치 재평가 가능할 것으로 판단한다(엘앤에프 2024년 실적 기준 P/E 12.8배).

*투자는 개인의 연구와 결정에 의해 진행되어야 합니다.

*아래 공감과 광고도 클릭부탁드려요

출처: 하나증권

'- 주식 투자 > - 국내:산업 및 종목 분석' 카테고리의 다른 글

| [22/12/04] 제약/바이오 - 투자 전략(Base/Worst시나리오) (0) | 2022.12.04 |

|---|---|

| [22/12/04] 제약/바이오 - 주요기업별 연구성과 발표일정 (0) | 2022.12.04 |

| [22/11/27] 셀트리온헬스케어 분석 (0) | 2022.11.27 |

| [22/11/19] 일진머티리얼즈 분석 (1) | 2022.11.19 |

| [22/11/13] 증권사 11월 3주차 관심종목 및 투자포인트 (0) | 2022.11.13 |