오늘은 눈에 뛰는 신한투자증권의 "헬스케어 11월호 - 모멘텀을 찾아서"의 보고서에 대해 공부해 보고, 생각해 봅니다.

[Top picks] 삼성바이오, 셀트리온, 대웅제약, HK이노엔, 파마리서치 등

[10월 주요 이슈] LG화학, 나스닥 상장사 Aveo 인수 발표

[10월 헬스케어 업종 트렌드] 길어지는겨울

[9월 미국 처방 실적] 바이오시밀러, 면역항암제, ADC, 국내 기업 등

[9월 의료기기 통관 실적] 비수기에도 견조한 흐름 지속한 에스테틱

3가지 투자 전략(Buy & Hold, 임상, 과대 낙폭)에 따른 Top picks 제시

3분기 실적 시즌은 순항 중이다. 아직 모든 기업들의 실적이 발표된 것은 아니나 현재까지 발표된 헬스케어 업종 내 대다수의 기업들이 컨센서스에 부합 또는 상 회하는 양호한 실적을 기록 중이다.

호실적의 주된 공통적인 포인트가

1) 의약품 수요 확대에 따른 ETC, OTC 매출 성장,

2) 우호적 환율 효과,

3) 매출 성장에 따른 수익성 개선 등

이라는 점에서 해당 기업들의 실적은 3분기 뿐만 아니라 4분 기, 2023년에도 성장세를 지속할 전망이다.

따라서 향후 금리 인상 속도 둔화 및 이에 따른 할인율 상승이 제한될 것으로 예 상되는 2023년 상반기 이전까지는 헬스케어 업종에서 여전히 ‘실적’이 가장 중요 한 모멘텀으로 작용할 전망이다.

그 외에는 개별 파이프라인 모멘텀(기술이전, 임 상 데이터 발표, 후기 임상 진입)을 바탕으로 할인율 상승을 상쇄할 수 있는 기 업들에 주목할 필요가 있다.

해당 관점을 바탕으로

- 장기 투자 포트폴리오에는 ‘삼성바이오로직스’, ‘셀트리온’, ‘대웅제약’, ‘HK이노엔’, ‘인터로조’를 제시한다.

- 임상 모멘텀에는 ‘유한양행’, ‘레고 켐바이오’를 제시하며,

- 마지막으로 과대 낙폭 또는 저평가 포트폴리오에는 ‘한미 약품’, ‘원바이오젠’, ‘파마리서치’, ‘휴비츠’를

Top pick으로 제시한다.

1. 장기 투자 포트폴리오(Buy & Hold 전략, 5개 기업)

| 업체명 | 설명 |

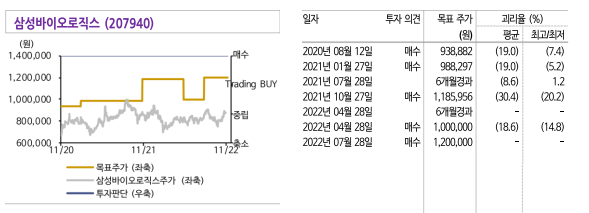

| 삼성바이오로직스 | 우호적 환율 효과, 1~3공장 Full 가동에 따른 호실적 지속. 4공장 부분가동에 따른 수익성 약화 단기적으로 예상되나 주가의 Key는 ‘누적 수주 잔고를 바탕으로 한 신공장 착공 모멘텀’이라는 점에서 4공장 관련 수주 본격화에 주목할 필요. 5공장 조기 착공 가능성도 충분 |

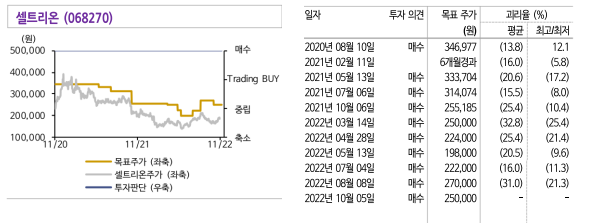

| 셀트리온 | 2023년 신규 출시 바이오시밀러 선제적 재고 공급에 따른 실적 성장세 지속될 전망. 셀트리온USA 매각에도 불구하고 바이오시밀러 매출 고성장 지속에 따른 수익성 개선 중. 2023년부터는 매출 부재했던 램시마 SC 공급 재개에 따른 추가적인 매출 성장 및 수익성 개선도 기대 가능 |

| 대웅제약 | 나보타 유럽 진출 본격화 및 2023년 호주/중국 허가 기대 & 신약 펙수클루 실적 성장의 본격화와 2023년 하반기 신약 엔블로의 출시 가 예상돼 지속적인 실적 성장 및 수익성 개선 전망 |

| HK이노엔 | 케이캡의 해외 진출 순항 중. 2023년 상반기 중 중국 보험약가 적용 예상되며 이에 따른 매출 성장 시 로열티 수익 증가에 따른 수익성 개선 전망 |

| 인터로조 | 3공장 정상 가동에 따른 실리콘 하이드로겔 렌즈 출하 본격화 및 영업레버리지 효과 가속화 예상. 하반기 국내 난시용 신제품 출시에 따 른 외형 성장도 기대 |

2. 임상 모멘텀 포트폴리오(2개 기업)

| 업체명 | 설명 |

| 유한양행 | 4분기 중으로 레이저티닙의 EGFR 변이 NSCLC 1차 치료 글로 벌 임상 3상 Laser301 세부 결과 발표 예정. 긍정적 결과 발표 후 국내 및 해외 지역 허가를 통한 시장성 확장 기대 |

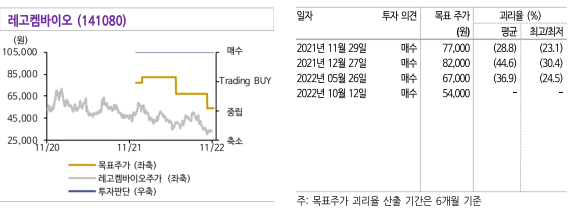

| 레고켐바이오 | 연말 복성제약에 기술이전 한 HER2 ADC 1a상 결과 발표 예정, ADC 플랫폼/물질 기술이전 모멘텀도 유효 |

3. 과대 낙폭/저평가 포트폴리오(4개 기업)

| 업체명 | 설명 |

| 한미약품 | 북경한미, 한미약품 개별 실적 호조를 바탕으로 실적 성장세 지 속 전망. 현재 파이프라인 불확실성 축소된 구간에서 영업가치 비중 확대 됨에 따라 호실적에 대한 주가의 민감도는 높아질 것으로 전망 |

| 파마리서치 | 기존 제품 브랜드 인지도 확보와 더불어 고판가 제품 ‘리쥬란 HB+’ 시장 침투 확대에 따른 외형 성장 및 수익성 증대 전망. 또한 2023 년 ‘리엔톡스’ 국내 매출 본격화에 따른 실적 업사이드 기대 |

| 원바이오젠 | 창상피복재 국내외 매출 고성장 지속, 하이드로콜로이드 트러 블케어 패치 수출 본격화 전망. Peer 대비 현저히 저평가된 밸류에이션 |

| 휴비츠 | OCT를 비롯한 안과 장비 수요가 견조한 상황에서 부품 수급 이 슈가 점진적으로 해소됨에 따른 실적 고성장 전망. 4분기 국내 안경원 장 비 판가 인상 및 중국 내수 활성화에 따른 상해휴비츠 수익성 개선 기대 |

투자의견 및 목표주가

Opinion

바이오/헬스케어 업종이 다시 살아나기를 바랍니다. 모든 종목이 힘든시기이지만, 바이오/헬스케어 업종은 특히 우리 개미들이 많이 물려있는 종목이기도 하여, 안타까운 마음이긴 합니다.

그러나, 보고서에도 언급되었듯이, 튼실한 기업들은 매출 및 영업이익이 컨센을 meet한다는 결과가 나오고 있으니, 그나마 다행입니다.

바이오/헬스케어 기업들은 편차가 크니, 그래도 수익이 나는 기업들을 살펴보고 투자하는 것이 좋다는 생각입니다. 그러한 기업들은 지금은 손해이더라도, 나중에는 수익을 줄 가능성이 높다고 판단됩니다.

*투자는 개인의 연구와 판단에 의해 이뤄져야 합니다.

*아래 공감 및 구독 부탁드려요

* 광고도 한번씩 읽어봐 주시면 감사하겠습니다.

'- 주식 투자 > - 국내:산업 및 종목 분석' 카테고리의 다른 글

| [22/11/19] 일진머티리얼즈 분석 (1) | 2022.11.19 |

|---|---|

| [22/11/13] 증권사 11월 3주차 관심종목 및 투자포인트 (0) | 2022.11.13 |

| [22/11/05] 삼성전자 지배구조 개편 시나리오 (1) | 2022.11.05 |

| [22/10/30] 2차 전지 - 장비 관련 업체 분석 정리 (4) | 2022.10.30 |

| [22/10/29] 증권방송 추천종목- 현대모비스 분석 (1) | 2022.10.29 |