4월11일 교보증권에서 발행한 포스코케미칼에 대한 분석과 차트에 대해 공부해 봅니다.

2022 테크투어 후기, 3가지 포인트

포스코케미칼은 4/7~8일 테크투어를 개최, 포항 인조흑연공장과 광양 양극재 제3공장을 투어하고 기술에 대한 세미나를 실시했으며 주요한 내용은 아래와 같음.

①중장기 양·음극재의 증설계획 상향. 2030년 양극재 41.5만톤에서 60만톤으로, 음극재 25.8만톤에서 30.8만톤으로 기존대비 각 +44.2%, +19.4% 증설계획을 상향. 이는 최근 전방산업의 가파른 성장에 따라 인조흑연과 저팽창 음극재, 해외 양극재 공장 증설계획 상 향에 따름.

②천연흑연 음극재 위주의 사업계획에서 인조흑연 및 저팽창 실리콘 음극재의 생산비중 증가. 인조흑연 음극재의 국산화를 통한 탈 중국 수혜, 자회사 피엠씨텍을 통한 원재료 수급강화와 세계최초 흑연화로 자동화와 연속흑연화로 방식 상용화로 효율 강화.

③양극재는 하이니켈 NCM, NCMA에서 경쟁력을 지속 강화하며 LFP, 코발트프리, LLO 제품 등 보급형까지 포트폴리오를 확대하며 연속순환공침기술, Sulfate-free, 소송로 개발 등을 통해 공정기술 개발할 것.

1Q22 Preview: 실적부진의 바닥을 지나는 중

포스코케미칼의 연결기준 1Q22 매출액 5,371억원(YoY+15.0%, QoQ -0.01%), 영업이 익 273억원(YoY-19.9%, QoQ+32.6%)전망. 철강관련사업부는 4분기 일회성 비용이 모 두 반영되어 실적 정상화 전망. 에너지소재사업부는 1분기까지 반도체 칩 쇼티지 영향이 반영되겠으나 소재가격상승에 따른 판가 인상효과로 양호한 실적을 전망.

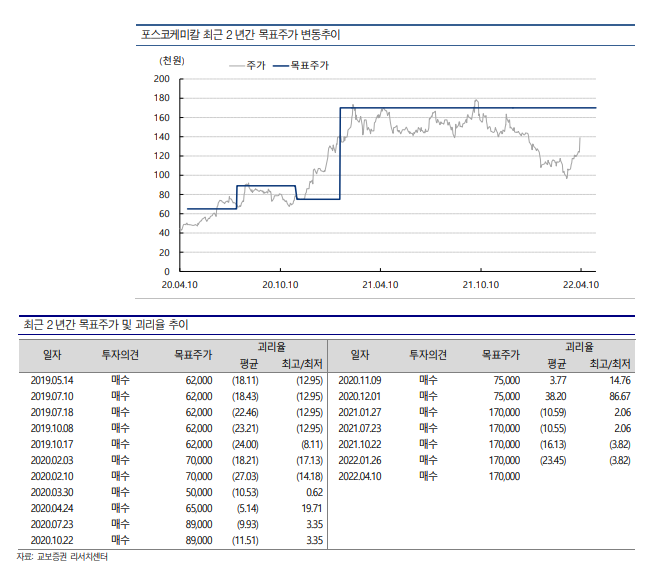

투자의견 BUY, 목표주가 170,000원 유지

동사는 2차전지 소재업체대비 금년 증설 공백에 따라 실적 성장이 높지 않다는 점, 북미 고객사의 부진, 높은 밸류에이션으로 상대적으로 주가 탄력도가 저조했음. 그러나 생산능 력 확대에 따른 실적개선, 그룹사 Full value chain구축을 통해 원료부터 전구체 생산 및 제품 포트폴리오 확대에 따른 역량강화, 완성차OEM들의 잇단 러브콜에 대한 성과 가시화 를 기대. 투자의견 Buy, 목표주가 170,000원 유지.

차트 분석

주봉입니다

주봉상 단기저점 10만원에서 상승전환하여 상승하다가 조정을 주고 있음을 알 수 있습니다. 4주 연속 상승에 대한 피로감으로 조정을 주는 듯 하지 않습니까?

일봉 입니다

저번주 금요일 크게 상승하고 오늘 다시 크게 하락을 하고 있지만, 전일 양봉을 모두 cover 하지는 않고 있고, 20일 심리선을 상승을 전환되어 있기 때문에, 단기 하락을 예상됩니다만, 약 15만원까지는 상승여력이 남아 있다고 분석합니다.

60분봉 입니다.

우리가 단기로 본 종목을 투자 할 것은 아니지만, 그래도 추가매수 계획이 있다면, 약 126,000원 까지는 하락 할 가능성이 있어 보입니다. 그러나 20일선을 뚫고 내려오느냐는 보면 좋을 듯 하구요.

결론

크게 수익이 나거나 움직을 타는 종목이 아니라는 것은 모두 아실 듯 하구요. 그렇다면, 본 종목은 단기투자 보다는 전기차를 바라보고 장기로 투자 하는 것이 타당하다고 생각됩니다.

점점 실적은 좋아 질 것이라는 분석이 있고, 미래 전망은 좋아 보입니다.

차트상 상승중이지만 조정이 발생하고 있고, 저는 추매를 고려하고 있고, 약 126000원 선에서 추매를 진행 할 예정입니다.

'- 주식 투자 > - 국내:산업 및 종목 분석' 카테고리의 다른 글

| [22/4/15] 서진시스템 주가 분석 (0) | 2022.04.15 |

|---|---|

| [22/4/13] 통신주 - 역대급 실적 달성 전망 (0) | 2022.04.13 |

| [22/4/3] Tiger200, Tiger미국나스닥100, Tiger미국s&p500 분배금 (1) | 2022.04.03 |

| [22/4/2]전기전자업종 분석 - 뚜렷한 아웃퍼품 (0) | 2022.04.02 |

| [22/3/30] 22년 6월 코스피200 정기변경 편출입 예상 종목 (0) | 2022.03.30 |