5월10일 한화투자증권에서 발행한 엘앤에프 보고서에 대해 공부해 봅니다.

| 일자 | 목표주가 | 평균주가대비 괴리율(%) | 최고주가대비 | 출처 |

| 23년 11월7일 | 360,000 | -53.31 | -41.25 | 한투 |

| 24년 5월10일 | 300,000 |

엘앤에프는 1 분기에도 재고평가손실로 큰 폭의 적자를 기록했습니다. 그러나 어려운 시장 환경 속에서도 연간 가이던스는 상향조정했습니다. 양극재 업종은 2 분기를 바닥으로 하반기 Q 와 수익성 개선이 예상되 며, 동사는 그 개선 폭이 경쟁사를 아웃퍼폼할 것으로 기대됩니다.

1분기: 추가 재고평가손실 반영으로 큰 폭 적자

동사는 1분기 매출액 6,357억 원, 영업적자 2,038억 원을 기록했으며,

재고평가손실(832억 원)을 제외해도 1,207억 원의 적자를 기록했다. 높은 원가가 투입된 NCM523 제품의 판매가 증대됐고, 저조한 가동 률로 인해 고정비 부담이 지속되고 있기 때문이다. 출하량과 판가는 각 각 QoQ 25% 상승, 23% 하락한 것으로 추정된다.

LGES x Tesla 및 SKon향으로 수요가 회복된 점은 긍정적이지만, 작년 평균 출하량에는 미치지 못하고 있다. 한편, 리튬 가격 하락에 따른 재고평가손실은 1분 기 마무리되며, 향후 수익성은 큰 폭 개선될 것으로 예상된다

2분기까지 악성 재고 소진한 후 본격 개선의 시작

동사의 2분기 실적으로 매출액 6,861억 원, 영업적자 371억 원을 전망 한다. 출하량과 판가는 각각 QoQ 27% 상승, 15% 하락할 것으로 예상 된다. 하이니켈뿐 아니라 유럽향 미드니켈 수요도 지속 회복되며, 회사 는 분기별로 QoQ 두 자리수%의 출하량 증가를 전망했다. 한편, 2분기 까지는 1) 낮은 가동률과 2) 높은 원가가 투입된 NCM523 제품의 판 매로 인해 수익성 개선은 제한적일 것으로 예상된다. 가동률이 상승하 고 원가 부담이 해소되는 3분기부터 흑자전환할 것으로 기대된다.

목표주가 30만 원으로 하향, 투자의견 BUY 유지

동사에 대한 목표주가를 30만 원으로 하향하나, 투자의견 BUY를 유지 한다. 어려운 시장 환경 속에서도 동사는 연간 출하량 증가율 가이던스 를 상향 조정했다(기존 -4% → +4%).

경쟁사들의 전망치가 하향 조정 되는 것과 상반되는 모습이다. 실적발표를 거치며 양극재 업종의 2분 기 및 연간 실적 기대치는 대폭 하향 조정됐다.

그러나, 2분기를 바닥으 로 3분기부터는 Q와 수익성이 동시에 개선되는 흐름이 전망되며, 동사 는 경쟁사 대비 개선 폭이 가장 클 것으로 예상된다. 올해 2건의 수주 를 기반으로 중장기 출하량 증가에 대한 가시성도 높다. 엘앤에프는 양 극재 업종 반등 시기에 가장 편안한 선택지가 될 것으로 판단한다.

일봉입니다

증권사의 목표가는 30만원입니다. 상당히 높게 잡고 있네요. 장기로 가지고 갈 모양새입니다.

저는 1차 목표가는 20만원이상으로 잡고 있습니다. 그러나 그것도 쉽지는 않아 보입니다. 현재 바닥은 13만원대에 형성을 했다고 판단되며, 반등을 기다려야 할텐데, 시간이 걸릴거 같습니다. 그러나, 2분기 지나고, 17만원대에서 고전하겠지만, 그 전고점인 20만원대는 오리라 판단하고 홀딩 전략 입니다.

오늘은 2월22일 미래에셋증권에서 발행한 "엘앤에프"에 대한 분석 정리 와 차트 분석에 대해 정리해 봅니다.

엘앤에프

하이니켈 양극재 Shortage 심화, 실적 예상치 Up

22년, 23년, 24년 매출액, 영업이익 예상치 상향 조정

하이니켈 Shortage 심화로 Order 증가 지속 중. 실적 추정치 상향 조정

22년, 23년, 24년 매출액 +16% ~ +18% 상향 조정. CAPA 및 출하량 상향 조정

22년, 23년, 24년 영업이익 각각 +18%, +12%, +9% 상향 조정

22년 매출액 2.7조원(+178% YoY), 영업이익 1,945억원(+340% YoY) 예상

시장 예상치인 매출액 2.2조원, 영업이익 1,500억원을 크게 상회할 것으로 전망

전반적인 업황 둔화에도 공급사가 제한적인 하이니켈 양극재의 경우, Shortage가 오히려 심화되고 있는 것으로 판단. 고객사 요청 물량 증가 지속 중인 것으로 판단

섹터 원가(C)가 상승하는 구간은 동일하지만, 하이니켈 양극재는 P, Q 상승이 동반되며 견조한 실적 지속할 것으로 전망

특히 동사의 최종 고객사인 Tesla의 경우 타 OEM 대비 자동차용 반도체 수급을 원활히 진행하며, 생산 및 판매 증가가 지속되고 있는 상황

자회사를 통한 원재료 내재화, 원재료 수급 및 가격 변동에 리스크에서 상대적으로 안정적

수산화리튬 자회사를 통한 내재화, 원가 상승 압력 일부 헷지 가능할 것으로 판단

JH화학으로부터 양극재 주요 원재료 중 하나인 수산화리튬 내재화 중. 최근 가격 상승이 지속되고 있는 수산화리튬 원가 상승분 일부 헷지 가능할 것으로 판단

양극재 생산능력 1/2 수준의 수산화리튬 생산능력 필요. 중장기 자회사 가치 상승 전망

레드우드와의 협력도 정상적으로 진행 중. 중장기로 니켈 등 메탈 가격 헷지 가능

목표주가 36만원 유지. 전혀 둔화되지 않은 성장성

목표주가 36만원 유지. 23년 말 기준 생산능력 20만톤. 압도적인 성장 각도

목표주가 36만원 유지. 글로벌 관점에서 압도적인 성장성 보유하고 있는 한국 양극재

동사 23년 말 생산능력 20만톤. 국내 경쟁사 대비 더 빠른 증설 속도

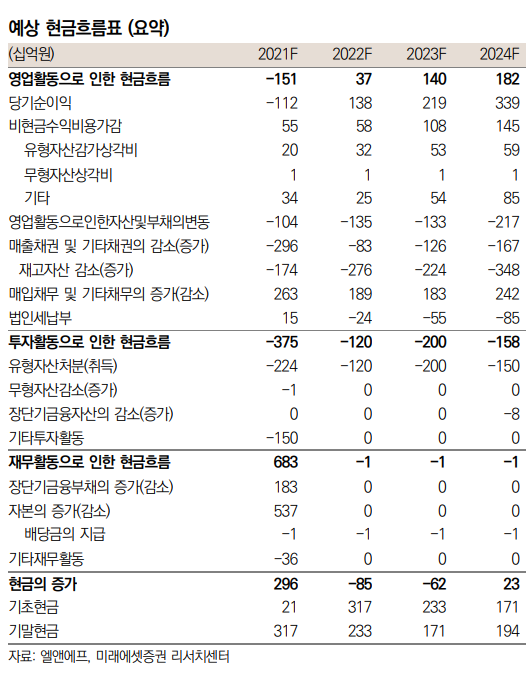

*영업활동을 통한 현금흐름이 22년을 기점으로 상당히 개선되고 있는 것으로 예상분석되고 있네요.

*목표주가가 계속 상승하고 있습니다. 11월 목표주가는 26만원에서 36만원으로 더 올린 상태입니다.

차트 분석

주봉입니다

주봉상 현재 바닥을 다지고 있다고 분석됩니다. 여러 보조지표와 캔들이 상승을 준비하고 있다고 보여 집니다.

1차 지지선 가격은 17만원인데, 이 가격이 다시 올지는 모르겠네요. (현재 러시아와 우크라이나 사태가 어찌 돌아갈지에 따라 다시 올수도 있겠습니다만)

일봉입니다.

일봉상도 주봉과 거의 유사한 형태를 나타내고 있습니다. 현재 2차전지주가 크게 하락한 상태이지만, 엘엔에프는 타 기업에 비해 어느정도 견고한 상태를 나타내고 있는 것을 일봉이 횡보하는 것으로도 분석할 수 있을 듯 합니다.

주봉에서도 보였듯이 1차 지지선은 17만원선으로 판단됩니다.

의견

22년, 23년 매출 및 영업이익은 크게 상승할 것으로 분석되고 있으며, 테슬라의 반도체 수급문제가 크지 않은 것으로 분석되고 있기 때문에, 테슬라 공급업체인 엘앤에프의 주가는 탄탄하다고 분석됩니다.

차트상으로도 1차 지지선이 17만원선에 형성되고 있는 것으로 분석되며, 그 가격대에 매수를 하여 중장기 보유하면 좋은 성과가 있지 않을까 분석해 봅니다.

'- 주식 투자 > - 국내:산업 및 종목 분석' 카테고리의 다른 글

| 5월 주식시장 전망과 전략 (2) | 2024.05.30 |

|---|---|

| 롯데에너지머티리얼 주가 분석 (5) | 2024.05.29 |

| 황금캔들주: "일진전기, GST, 하나금융지주" (1) | 2024.04.30 |

| 황금캔들주 : HD현대미포, 클리오, 알티오젠 (0) | 2024.04.20 |

| 4월 투자 전략 (3) | 2024.04.20 |