코스모 신소재에 관한 미래에셋증권의 분석 보고서와 주가에 대해 공부해 봅니다.

기업 개요

- 동사는 1967년 설립되어 기능성필름(이형필름, 점착필름, 인슐레이션필름)과 2차전지용 양극활물질, 토너, 토너용 자성체 등을 제조 판매하는 사업을 영위하고 있음.

- 2010년에 GS그룹에 인수되어 법률상 GS그룹에 속한 계열회사이었으나, 독점규제 및 공정거래에 관한 법률시행령 제3조의2 제1항에 의거 2015년 7월 22일자로 상호출자제한기업집단 `GS`에서 분리됨.

- 삼성전기, 삼성SDI 등의 메이저브랜드들이 최대 매출처임.

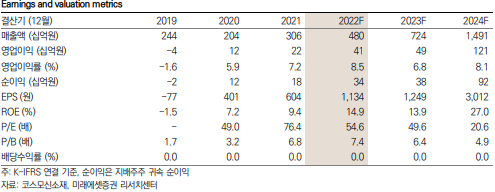

목표주가 9만원으로 상향 조정(기존 73,000원)

24년 예상 매출액 및 영업이익 각각 34%, +23% 상향 조정. EPS +24% 상향 조정

투자 규모 확정되지 않아 기존 생산능력 전망 유지,

1) 국내 배터리 고객 향 EV 양극재 공급 가능성 상승으로 가동률 추정치 상향,

2) 하이니켈 생산(23년 하반기)에 따른 믹스 개선,

3) 최근 리튬 가격 추이 등을 반영하여 단기 및 중장기 판가 전망치 상향 조정

Target P/E 30배는 기존과 동일 적용. 최근 양극재에서 향후 이익 성장성이 높은 후발 주자가 프리미엄을 받고 있는 상황

이제 영업이익의 90% 이상이 양극재. 견조한 전사 실적을 견인 중

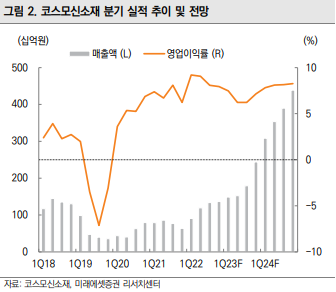

3Q22 전사 매출액 1,338억원(+12% QoQ), 영업이익 108억원(+0.2% QoQ) 기록

양극재: 매출액 1,122억원(+37% QoQ), 영업이익 99억원(+ 35% QoQ), OPM 8.5%

MLCC 등 기타: 216억원(-42% QoQ), 영업이익 9억원(-75% QoQ) 추정

MLCC 업황 부진으로 이형필름 매출액, 영업이익 전분기대비 큰 폭으로 감소하였으나,

삼성SDI 향 NCM 양극재(일부 하이니켈 가공품 포함) 출하량 증가 및 제품 판가/환율 효과 상승 효과로 양극재 영업이익은 전분기 대비 견조한 성장 지속

4Q22 매출액 1,366억원, 영업이익 109억원 예상, MLCC 부진 지속될 것으로 예상

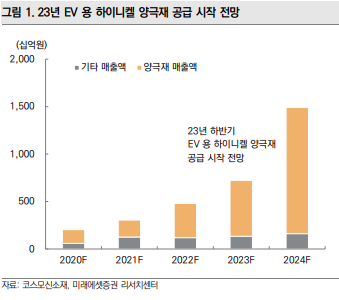

하이니켈 양극재 Shortage 지속되며 양극 밸류체인도 합종연횡 진행 중

배터리 셀과 마찬가지로 Shortage가 심한 하이니켈 양극 체인도 합종연횡 진행 중

고객들과의 세부 내용 협의 중, 내년 하반기 EV 용 하이니켈 제품 양산 시작 전망

내년 EV 용 하이니켈 양극재 공급 시, 과거 선발 업체들과 마찬가지로

1) 고가 제품 믹스 개선으로 인한 실적 개선,

2) 단일 스펙 제품 생산으로 인한 라인 효율화 기대

일봉 차트

- 오늘 전고점 부근에서 캔들이 "유선형" 유형의 캔들을 만들고 종료됨

- 거래량도 하락한 상태에서 이는 전고점 부근에서 힘에 부치는 형상을 나타내고 있음

- 따라서 전 고점을 뚫기는 힘들어 보이는 현재의 캔들 상태이며, 하락 추세를 예고한다고 할 수 있습니다.

Opinon

2차 전지양극제 후발 주자로서 선두주자들에 비해 가격상승은 약간 더딘 편이긴 합니다. 그러나, 앞으로의 전망과 수익성은 충분히 있다고, 증권사에서도 분석하고 있고, 그렇게 보여집니다.

그러나, 단기적으로 전고점에 다다른 상태에서 잠시 쉬어가는 조정장이 예상되며, 그 시점을 보면서 여유롭게 신규 매수하는 것이 좋아 보입니다.

*투자는 개인의 연구와 판단에 의해 이뤄져야 합니다.

*아래 공감 및 구독 부탁드려요

* 광고도 한번씩 읽어봐 주시면 감사하겠습니다.

'- 주식 투자 > - 국내:산업 및 종목 분석' 카테고리의 다른 글

| [22/10/30] 2차 전지 - 장비 관련 업체 분석 정리 (4) | 2022.10.30 |

|---|---|

| [22/10/29] 증권방송 추천종목- 현대모비스 분석 (1) | 2022.10.29 |

| [22/10/27] 추세적 상승? 단기 상승 후 재 하락? - 분석 보고서 (3) | 2022.10.27 |

| [22/10/9] 글로벌 증시 - 미국, 중국, EU, 국내 등 주요 기업 분석 (4) | 2022.10.09 |

| [22/9/30] 중국 PMI 발표 및 아시아 통화 현황 (5) | 2022.09.30 |