1월 26일 대신리서치에서 발행한 다음주 전략에 대해 공부해 봅니다.

정책이 하단은 지지. 가격 메리트에 근거한 순환매 장세

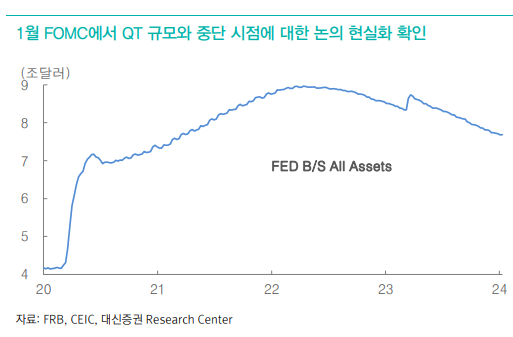

- 다음주는 1월 FOMC(2월 1일 새벽 4시, 한국시간) 결과 중요.

금리인하가 기정 사실화된 상황에서 파월 연준의장의 기자회견과 성명서 변화에 주목.

1월 FOMC에서 QT 규모와 종료 시점에 대한 논의가 구체화되는지 여부가 관건.

금 리인상과 함께 QT가 연준의 긴축 수단이었는데, 두 가지 모두 완화적으로 전 환될 경우 증시에는 호재, 모멘텀이 될 수 있기 때문. 이 경우 채권금리, 달러 반등세가 일단락되고, 다시 한 번 저점테스트 국면 전개가 가능할 전망.

- 한편, 1월 둘째주 이후 KOSPI의 차별적인 약세를 야기했던 4분기 실적 불안과 중국 디플레이션 우려,

증시 폭락은 진정되는 양상. 4분기 실적 시즌이 쇼크로 진행 중. 전망치가 존재하는 316개 기업 중 실적을 발표한 기업은 40개. 전망 치를 10% 이상 상회한 기업은 7개, 10%를 이상 하회한 기업은 26개, 전망치 에 부합한 기업은 7개.

- 4분기 실적은 매년 쇼크였다는 점에서 시장 영향력은 제한적이지만, 이로 인해 24년 이익 전망까지 불안정해지고 있었던 상황.

하지만, 지난주부터 반도체의 24년 영업이익 전망 상향조정 재개. 특히, SK하이닉스 실적 서프라이즈 영향 으로 반도체를 중심으로 24년 실적에 대한 불안심리는 진정될 것으로 예상.

- 한편, 중국, 홍콩 증시도 하방 경직성 강화 가능성 높아짐.

아직 디플레이션 우 려가 완화된 것은 아니지만, 중국 정부차원에서 증시 부양, 유동성 공급 의지를 확인했기 때문. 24일 인민은행은 2월 5일부로 지준율을 50bp 인하할 계획이 라고 발표. 25일부터 시중은행의 중소기업 및 농업을 지원하는 재대출 금리를 기존 2%에서 1.75%로 25bp 인하. 이번 조치로 시중에 1조 위안 규모의 유동 성 공급 기대.

- 이번 지분율 인하 조치로 1분기 정책금리 인하에 대한 기대감이 다시 높아질 것.

양회에서 정책 동력을 확인하고, 중국 경기모멘텀 둔화가 진정세를 보여야 중화권 증시의 제대로된 반등, 추세 반전이 가시화될 전망.

- 단기 순환매가 빠르게 진행 중. 반도체, 조선, 인터넷, 제약/바이오에 이어 자동차, 은행 업종도 순환매에 동참.

철저히 소외된 업종은 2차전지. 가격 메리트가 가장 높지만, 주요 기업들의 연이은 실적 쇼크, 실적 전망 급격한 하향조정, 외국인 매도 압력에 시달리는 상황.

다음주 1월 FOMC 결과에 따라 단기 가격메리트에 근거한 반등시도가 가시화될 수 있을지 주목

잘 정리한 보고서네요.

차주가 중요한 주가 되겠으며, 그에 따른 변동성도 크게 될 가능성이 높습니다.

달러가 현재 1350원대 상단에 걸쳐 있어서, FOMC 이후 달러가 하락을 해야 겠습니다.

중국시장이 살아나야 하는데요. 많은 분들이 중국에 투자하여 손해가 큽니다. 이를 위해 중국정부에서 부양책을 내 놓았다는 소식은 매우 긍적적이지만, 좀더 지켜 봐야 겠습니다.

*건승하시기 바랍니다

'- 주식 투자 > - 국내:산업 및 종목 분석' 카테고리의 다른 글

| 증시- 3월 월간 전망 (1) | 2024.03.01 |

|---|---|

| 황금캔들주-"현대오토에버,오로스테크놀로지,에스앤에스텍" (1) | 2024.01.27 |

| 황금캔들주 - 이오테크닉스, 텔레칩스, HSD엔진 (0) | 2024.01.20 |

| 키움증권 편입 종목 - 1월 3주차 (0) | 2024.01.16 |

| 2024년 최고 기대되는 종목들 (0) | 2024.01.10 |