2월 11일 하나금융그룹에서 발행한 "유로존에서 불어오는 변화의 바람"에 대한 분석 보고서를 정리해 봅니다.

인플레이션이 높은 수준을 지속하며 ECB 위원들의 시선도 변화

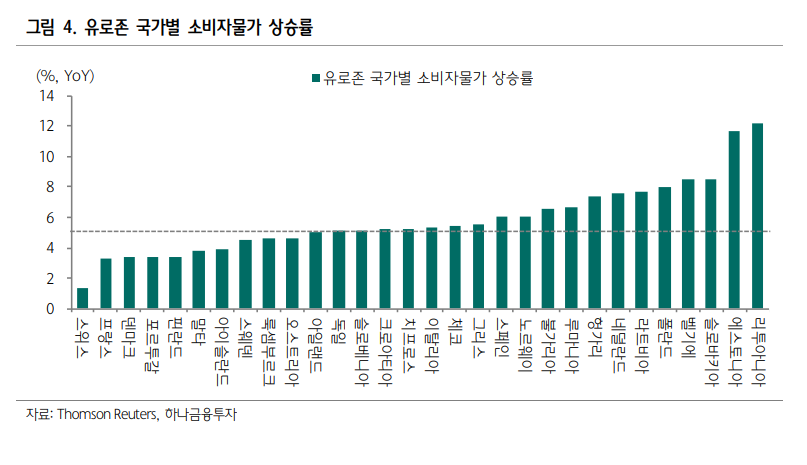

유로존 소비자물가가 상승세를 이어가면서 ECB의 완화적인 통화정책 기조가 변화할 수 있다는 시선이 늘어나고 있다. 1월 ECB 통화정책회의 이후 라가르드 ECB 총재가 기자회견에서 금리 인상 가능성이 여전히 낮냐는 기자들의 질문에 답변을 회피하면서 금융시장은 ECB의 정책 전환 가능성을 가격에 급격히 반영하기 시작했다. 금리선물 시장은 올해 12월까지 누적 금리 인상 폭을 43bp 가량 반영했다. ECB는 지난 12월 경제전망에서 에너지 부문 기여도 약화, 독일 부가세 인하로 인한 기저효과 소멸 등으 로 2022년 소비자물가가 가파르게 하락할 것으로 예상했으나, 1월 소비자물가는 전년 비 5.1%로 역대 최고치를 경신했다. 물가의 상방 압력이 높아지고 있다.

유로존의 인플레이션 압력은 미국, 영국과 다른가?

ECB는 미 연준이나 BOE에 비해 역내 인플레이션 압력을 과소 평가해왔다. 물가 상 승의 50% 이상이 에너지 가격에 기인하고 있고, 통화정책은 공급측에 미치는 효과가 제한적이라고 판단했기 때문이다. 다만 러시아 발 지정학적 리스크가 새로운 변수로 작용하며 국제유가와 천연가스 등 주요 에너지 가격이 올랐다. 기업들이 에너지 비용 을 소비자들에게 전가시킨다면 생활비용 상승으로 인한 가계의 2차 타격도 감안해야 할 것이다. 둘째, 임금 상승에 대한 시각 차이도 상존한다. 미국과 영국을 비롯한 주요 국 중앙은행은 임금-물가의 악순환(Wage-Price Spiral)이 나타날 가능성을 우려하며 임금 상승 속도를 주시하고 있다. 반면 유로존은 노동시장 호조에도 불구하고 작년 상 반기까지 고용비용지수가 하락하면서 임금 상승에 대한 우려가 제한됐다. 그러나 3분 기 고용비용지수가 전년비 2.5%로 반등했고, 구인률 상승과 독일 등 유럽 일부 국가 들의 최저임금 인상을 감안하면 유로존도 향후 임금 상승 가능성을 무시할 수 없다.

유로존도 조기 금리인상 가능성 확대. 향후 물가 전망치 변화를 확인할 필요

역내 인플레이션이 ECB의 물가 목표(2%) 수준을 넘어섰고 한동안 높은 수준의 물가 압력이 지속될 것으로 전망되는 만큼 ECB도 연내 금리 인상을 단행할 가능성이 높아 졌다. ECB는 분기 전망을 통해 2022년 소비자물가가 전년비 3.2% 수준을 기록하고, 이후 1.8%로 하락하며 물가가 안정될 것으로 전망했는데, 3월 회의에서는 올해 물가 전망치에 대한 상향 조정과 더불어 중기 물가 수준에 대한 시각 변화를 통해 긴축적인 통화정책으로의 전환 가능성을 시사할 듯 하다. 다만 ECB의 긴축 가능성이 높아지면 서 유로존의 약한 고리인 이탈리아와 그리스의 국채 금리가 가파르게 상승했다.

테이 퍼링이 가속화될 경우 ECB의 국채 매입이 줄어들며 수요가 줄어들 수 있다는 우려가 부각됐기 때문이다. 금융시장 충격을 제어하기 위해 ECB는 3월 PEPP 종료 후 점진 적으로 자산매입 규모를 축소해 나가고, 순자산매입 종료 이후 연말쯤에 순차적으로 금리 인상을 시작할 전망이다.

*유럽도 금리인상에 대한 시기가 도래하고 있다는 분석의 보고서입니다.

유로의 물가 상승률이 꽤 높아 지고 있습니다.

1월 FOMC 의사록 공개가 2/17일 인데요. 상당히 중요한 날이며, 그 내용에 따라 세계경제가 변동이 발생할 듯 합니다.

'- 주식 투자 > - 해외:산업 및 종목 분석' 카테고리의 다른 글

| RBLX, 로블럭스 주가 분석 (0) | 2022.04.24 |

|---|---|

| [22/4/3] 미국 배당주 비교 분석- QYLD vs O (0) | 2022.04.03 |

| [22/3/1] Tesla, 전기차 및 배터리 관련 전망 (0) | 2022.03.01 |

| [22/1/23] 연준의 정책과 글로벌 시장 전망 - 읽어보면 좋은글 정리 (0) | 2022.01.23 |

| [21/11/20] 리비안의 화려한 데뷰 - 2차전지 Global valuation (1) | 2021.11.20 |