안녕하세요. 오늘은 여러곳에서 포스코케미칼에 대한 분석보고서가 나왔네요. 그에 대한 정리와 차트를 살펴보고자 합니다. "아래는 증권사 분석 내용은 DS investment & Securities"에서 발행한 보고서를 바탕으로 합니다.

포스코케미칼 003670

2Q22 리뷰: 배터리 소재 매출 추정치 상향

판가 인상으로 2022년 매출액 추정치 3.1조원으로 상향

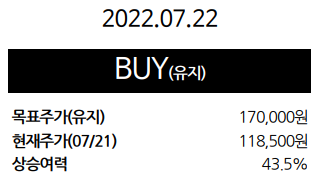

포스코케미칼에 대한 투자의견 BUY, 목표주가 17만원을 유지한다. 2분기 실적은 양 극재 사업의 수익성 개선과 절강포화의 연결실적 편입효과로 시장 기대치를 크게 상 회했다. 음극재 사업은 실적 회복이 지연되었으나 6월 판가인상으로 하반기 수익성 개선이 기대된다. 메탈가 상승에 따른 양극재 판가 상승과 음극재 가격 인상으로 2022년 매출액 추정치를 상향한다. 본격적인 모멘텀 시점은 GM향 양극재 물량 확 대가 예상되는 2023년이다. 하반기로 갈수록 주가는 기대치를 반영할 것이다

2Q22P: 영업이익률 6.9%(-0.5%p (YoY)), 기대치 크게 상회

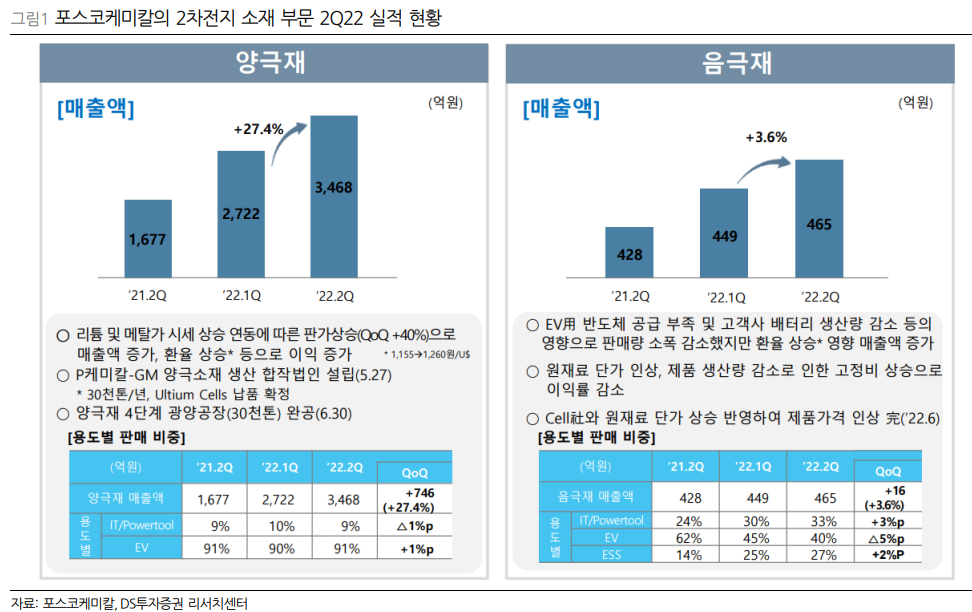

포스코케미칼의 2022년 2분기 매출액/영업이익은 각각 8,032억원(+67% YoY)/552 억원(+55%), 영업이익률 6.9%(-0.5%p)를 기록해 시장기대치(OP 320억원)를 크게 상회했다. 전분기 대비로는 21%/116% 증가했다. 사업별로는 양극재 매출액이 27% 증가했는데 판가인상/환율상승 등으로 외형과 수익성이 개선되었다. 물량은 소폭 감 소했지만 수익성은 개선되었는데, 낮은 가격의 원자재 조달에 따른 레깅 효과가 있 었을 것으로 추정된다. 음극재 사업의 물량은 감소했지만 환율상승으로 매출액이 4% 증가했다. 내화물 제조정비는 전로 수리일정 변경과 작업비 인상으로 수익성이 악화되었다. 라임케미칼은 광양4고로 개수로 인한 물량감소가 부정적이었다. 연결 실 적으로는 절강포화가 2분기부터 연결실적으로 반영되며 전사 마진 개선에 기여했다.

컨콜 주요내용: 투자계획 이상무

절강포화가 4월부터 연결실적에 반영되며 실적 개선에 기여했다. 원재료는 현지에서 조달하는 반면 판가는 국내 가격으로 하여 기존 사업 대비 마진율이 높았다. 리튬재 고를 사전에 확보한 점도 긍정적이었다. 투자계획은 일정대로 진행되고 투자비 증가 에 대해서는 지자체 지원, 고객사 협력, 비용 재산정 등으로 대응가능하다고 밝혔다

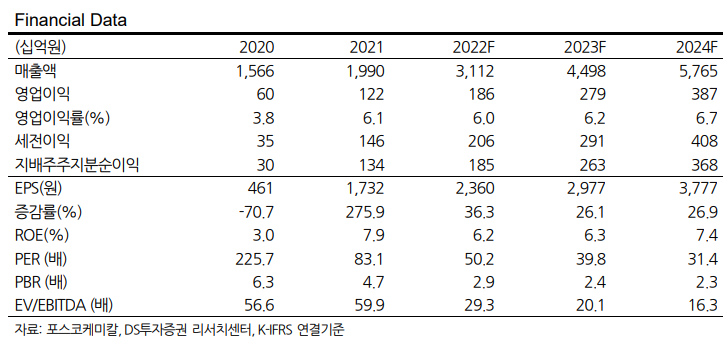

재무상황을 보면, 지속 상승하는 것으로 예상되고 있습니다. 영업이익도 상승하고 PER는 낮아지고 있으며, EV/EBITDA도 감소하고 있어, 앞으로도 비즈니스는 좋아 질 것으로 보고 있습니다. 저 또한, 포스코를 2차전지 사업에서 유의 주시하고 있는 종목 중 하나 입니다. 에코그룹처럼 크게 상승하지는 않겠지만, 꾸준히 상승할 것으로 예상하고 있고, 믿고 있습니다.

- 잘 아시듯 포스코케미칼은 2차 전지에서 양극재와 음극재를 동시에 진행하고 있는 몇 안되는 회사 중 하나 입니다. 나쁘게 말하면, 둘 다 모두 최고경쟁력이 있지는 않다고 하겠지만, 둘다 할 수 있는 기업이라는 장점도 있다고 봅니다.

- 아래 그래프 처럼 양극재와 음극재 모두 매출액이 상승 하는 것을 볼 수 있습니다.

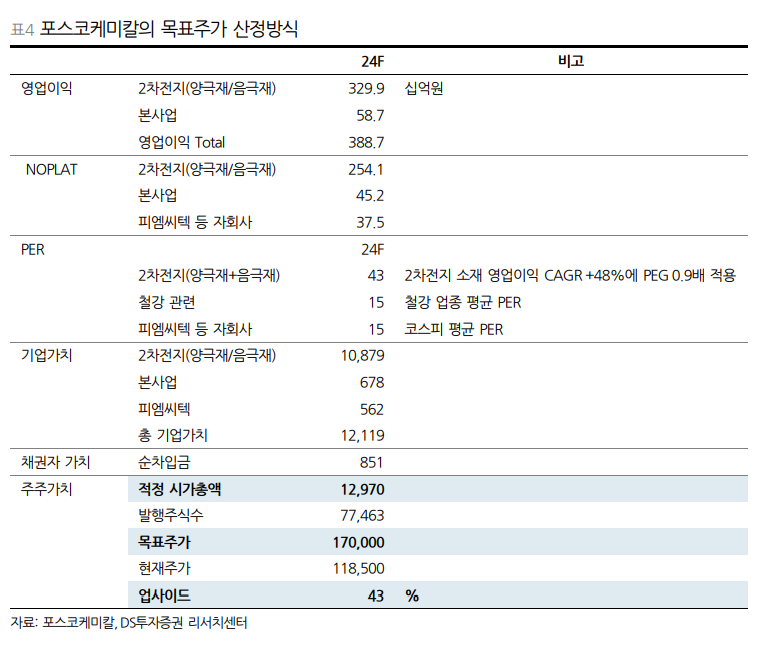

증권사의 계산에 의하면, 적정시가총액은 약 12조 9700억 으로 추정하고 있습니다. 그에 따른 적정 주가는 17만원으로 분석하네요. 하지만 저는 장기적으로 그 보다 더 높게 보고 있기는 합니다.

차트 분석

주봉 입니다.

주봉상 장기간 하락을 하고 있는 상황에서 일단 10만원대에서 쌍바닥이 형성되었다고 판단됩니다. 그 이후 수익성 개선으로 상승을 꽤하고 있으나, 12만 5000원 선에서 다시 조정을 받을 것으로 보여 집니다. 그 조정가격을 돌파 해야 증권사에서 목표가로 하고 있는 17만원 까지 갈 것으로 예상해 봅니다. 그러나, 포스코는 엉덩이가 무거운 주식이라고 보여지기 때문에, 쉽게 단기간에 상승하기는 무리가 있어 보이고, 차분히 지켜 보는 것이 좋아 보입니다.

일봉입니다.

장기로 바라보기 때문에, 주봉과의 차이는 크게 없겠지만, 일봉이 좀더 상세화 될듯 하기에 살펴보면요. 일단 쌍봉이 전저점을 깨지 않고, 상승한 것은 그 가격대에 지지선을 형성하고 상승하겠다는 의미로 해석됩니다.

그러나, 상승저항선이 12만 5천원대에 형성되어 있어 단기 조정은 있을 듯 하며, 그 저항선을 돌파해야 추가 상승이 있겠지요. 그러나 저는 긍정적으로 보고 있습니다.

Opinion

요 며칠 여러 증권사에서 포스코케미칼의 보고서를 발행하고 있는데요. 그 내용을 보면 비슷비슷해 보입니다.

장기적으로 매출 및 영업이익이 상승할 것이라고 하고 있고, 좋아 질 것이라는 내용이지요. 우리도 거의 예상하고 있는 내용과 비슷해 보입니다. 좀더 상세화 했다는 것에 감사하고 우리는 공부차원에서 바라보면 되지 않을까 합니다.

본 기업은 단기로 접근하는 기업은 아니라고 생각됩니다.

장기적으로 발전하고 있는 산업에서 발전할 수 있는 기업이라고 저는 생각하며, 가격이 하락하고, 자금의 여유가 있을때 모아가는 전략으로 저는 생각합니다.

*아래 공감 및 구독 부탁드려요

*광고도 한번씩 봐 주세요

*투자는 개인의 연구에 의해 진행되어야 합니다.

'- 주식 투자 > - 국내:산업 및 종목 분석' 카테고리의 다른 글

| [22/7/26] 알츠하이머 관련 논문 조작 이슈와 그 영향 (0) | 2022.07.26 |

|---|---|

| [22/8/13] 세계폐암학회(8월), 유럽종양학회(9월) 참여기업 분석 (0) | 2022.07.23 |

| [22/7/17] 삼성전자-파운드리 분사 후 미국 상장 관련 (0) | 2022.07.17 |

| [22/7/16] 에스디바이오센서 증권사 분석 및 차트 분석 (0) | 2022.07.16 |

| [22/7/23] 키움 스몰캡 7월 중소형주 추천 포트폴리오 정리 (0) | 2022.07.10 |