반응형

하나금융그룹의 포스코케미칼 분석 report 입니다. 요즘 주가가 조정 받고 있는데요. 참고하세요

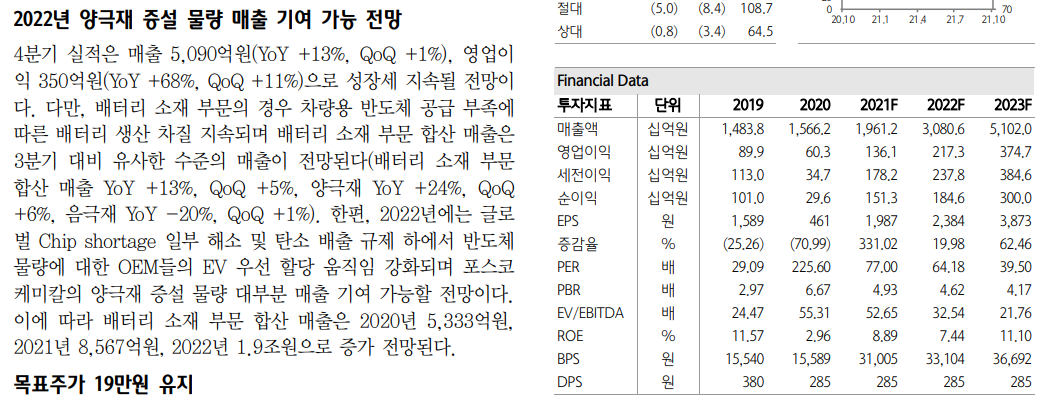

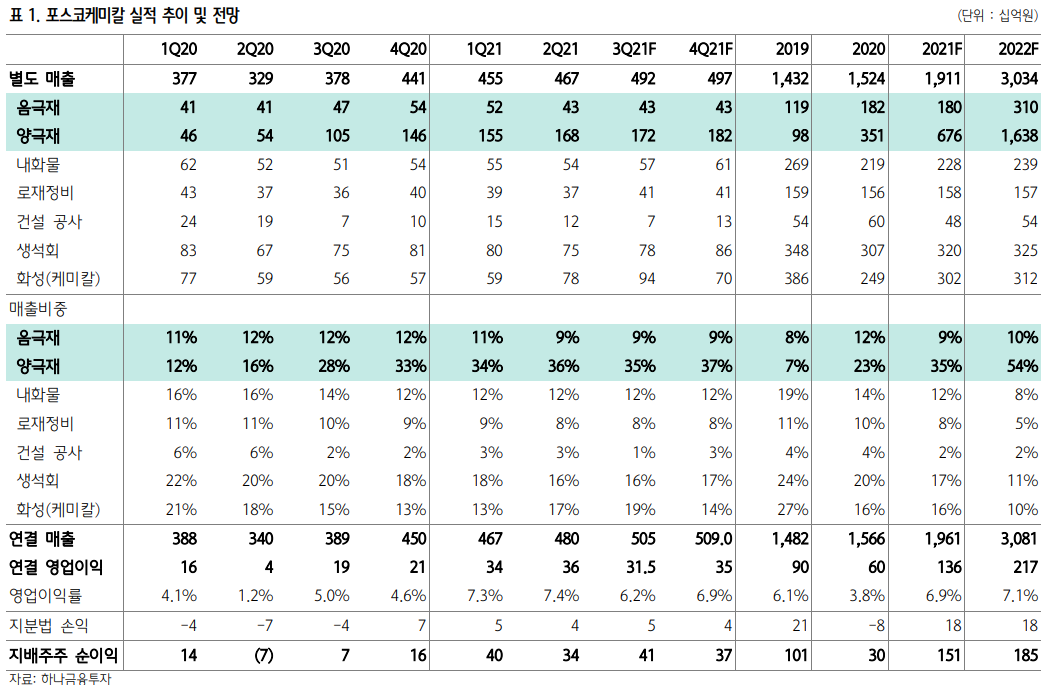

- 3Q 영업이익 컨센서스 하회

- 배터리 소재부문은 +41% 증가 했지만, 반도체 shortage로 전기차 생산차질에 따른 양극재 출하부문 은 정체

- 4Q는 성장 지속

- 차량용 반도체 부족 지속- 성장세는 비슷할 전망

- 22년에는 글로벌 chip shortage 다소 해소에 따른 성장 전망

-22년 매출 약 1000억 증가, 영업이익 100억 증가, 영업이익률도 개선될 것으로 전망

반응형

'- 주식 투자 > - 국내:산업 및 종목 분석' 카테고리의 다른 글

| [21/10/30] LG전자 증권사 분석 정리 (0) | 2021.10.30 |

|---|---|

| [21/10/30] 넥스틴 증권사 분석 정리 (0) | 2021.10.30 |

| [21/10/24]에이에프더블유(A.F.W (주)) 주가 분석 (0) | 2021.10.24 |

| [21/10/23] 알체라 주가 분석 (0) | 2021.10.23 |

| [21/10/23] 유니테스트 주가 분석 (0) | 2021.10.23 |